�C���{�C�X���x�̎戵���Ɋւ��邲�����ł����A�O��̍X�V����2���������x�o�ߌ��1��16���t�ŁA�V����1��lj�����Ă��܂��B�m�F���܂��傤�B

����́A�ȉ�1�₪�lj�����܂����B

�] �o�^�ɌW��o�ߑ[�u�ɂ��ېŎ��Ǝ҂ƂȂ���Ԃɂ�����ēo�^

����́A�C���{�C�X���s���Ǝ҂���߂�葱����������ɍēo�^�������ꍇ�ɂ��Ă�Q&A�ł��B

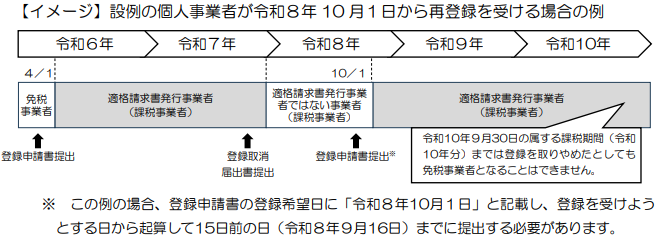

���ɁA����A�o�ߑ[�u�ɂ���āA�o�^��]�����L�ڂ��邱�ƂŁA���̓o�^��]������C���{�C�X���s���Ǝҁi���ېŎ��Ǝҁj�ƂȂ邱�Ƃ��ł��邽�߁A������Ƃ�₱�����ł��B���L�C���[�W�}�Ŋm�F����Ƃ悢�ł��傤�B

���̐ݗ�̏ꍇ�A�ߘa8�N�܂ł̓C���{�C�X���s���Ǝ҂łȂ��Ă�����ł̉ېŎ��Ǝ҂ɊY�����܂��i2�N���o�߂�����̑�����ېŊ��Ԃ܂ł͖ƐŎ��Ǝ҂ɂ͂Ȃ�Ȃ����߁j�B���̂��߁A�C���[�W�}�ǂ���A�C���{�C�X���s���Ǝ҂ł��邩�ǂ����ɂ�����炸�A�����ƉېŎ��Ǝ҂ł��B�܂��A�ēo�^�������Ƃɂ���āA��������2�N�͖ƐŎ��Ǝ҂ɂ͂Ȃ�Ȃ��A�Ƃ����P�[�X�ł��B

�Ȃ��A��߂�ɂ���o�^����ɂ���A���̓�����N�Z����15���O�̓��܂łɎ葱�����s���K�v������܂��B���̓_�����킹�Ă��m�F���������B

�C���{�C�X���x�@�戵���Ɋւ��邲����i�ߘa8�N1��16���X�V�j�@���Œ�

�C���{�C�X���x�@�戵���Ɋւ��邲����i�ߘa8�N1��16���X�V�j�@���Œ�