昨日ご案内したインボイス制度に関する帳簿記載事項の見直しについて、そこでは、自販機特例や3万円未満の回収特例の適用の際の設置場所等の記載が不要になった件をご案内しました。

実は、その他にも見直し案が掲載されています。

具体的には、

- 国外事業者は簡易課税制度の適用は不可とすること(令和6年10月1日以後開始課税期間から適用)

- 80%(50%)の経過措置について、一のインボイス発行事業者以外の者からの課税仕入れの合計が年間(事業年度)10億円を超える場合には、超えた部分は対象外(令和6年10月1日以後開始課税期間から適用)

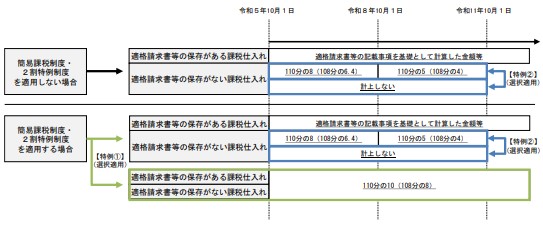

- 簡易課税制度又は2割特例適用者が税抜経理処理を行う場合の、仮払消費税等の計算について、継続適用を前提に、課税仕入れはすべて10/110(軽減措置は8/108)で問題ないことを明確にするなどの通達改正

が示されています。

これらのうち、上記3. の経理処理方法の見直しは、すでに法令解釈通達(消費税経理通達)の改正がされ、あわせてQ&Aも改訂されています。

上から、所得税(個人事業者)、法人税(法人)、法人をベースにしたQ&Aです(個人事業者も同様の取扱いですので、Q&Aはこれ1本で完結しています)。

Q&Aの問1-2にも記載されていますが、簡易課税制度も2割特例もいずれも仕入税額控除は、課税売上高をもとに計算しているため、正直、受け取った書類がインボイスであろうとなかろうと関係ありません。つまり、80%(50%)の経過措置についてもどう経理しようと消費税の納税額計算には影響しないことから、事務負担の軽減の観点から継続適用を前提に、税抜経理をしている場合の経理処理について、これまでどおりの処理、つまり課税仕入れはすべて10/110(8/108)を仮払消費税等としてもいいよ、ということを明確に通達で示すための改正のようです。

そのため通常であれば、80%(50%)の経過措置の際、仮に10/110を仮払消費税等として処理をしているときに、本則課税であれば申告調整が必要となるものの、簡易課税制度や2割特例を適用して今回の改正の適用をしたときには申告調整が不要となります。交際費等の考え方も同様になるため注意が必要です。

この他、インボイスの保存のない課税仕入れについて、80%(50%)の経過措置を適用せず仮払消費税等として一切計上しない、という選択肢が与えられていますので、税抜経理方式を適用する場合には、計算方式の選択次第で、仮払消費税等の計上の選択が増え、さらに申告調整や交際費等や控除対象外消費税などへの影響にも留意する必要があります。

十分ご注意ください。

簡易課税制度や2割特例を適用する事業者の税抜経理処理について改正 国税庁

簡易課税制度や2割特例を適用する事業者の税抜経理処理について改正 国税庁