作成日:2021/11/26

インボイス制度 売上税額、仕入税額の計算方法の組み合わせに注意

インボイス制度下での売上税額と仕入税額の計算方法は、国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和3年7月改訂)」の問87に記載されています。

○消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和3年7月改訂) 問87

◆ 売上税額:

(原則)割戻し計算:

- 【軽減税率】課税売上げ(税込み)×100/108×6.24%

- 【標準税率】課税売上げ(税込み)×100/110×7.8%

- 1+2

(特例)積上げ計算:

適格請求書等に記載した消費税額等の合計額×78/100

◆ 仕入税額:

(原則)積上げ計算:

請求書等に記載された消費税額等のうち課税仕入れに係る部分の金額の合計額×78/100

(特例)割戻し計算

- 【軽減税率】課税仕入れ(税込み) ×100/108×6.24%

- 【標準税率】課税仕入れ(税込み) ×100/110×7.8%

- 1+2

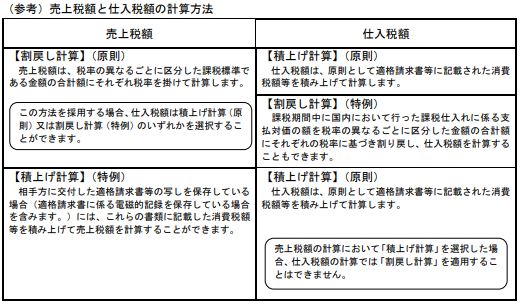

実務上問題なのは、売上税額と仕入税額それぞれの計算方法の組み合わせについて、

- 売上税額を積上げ計算とした場合

⇒ 仕入税額も積上げ計算 - 仕入税額を割戻し計算とした場合

⇒ 売上税額も割戻し計算

でなければならないという、強制的な組み合わせが存在する、という点です。

逆を言えば、

- 売上税額を割戻し計算とした場合

⇒ 仕入税額は積上げ/割戻し いずれもOK - 仕入税額を積上げ計算とした場合

⇒ 売上税額は割戻し/積上げ いずれもOK

ということになります。

国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和3年7月改訂) 問87」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=113

関連コンテンツ:

インボイス制度 売上税額、仕入税額の計算方法の組み合わせに注意

インボイス制度 売上税額、仕入税額の計算方法の組み合わせに注意