適格請求書(インボイス)の記載要件は次の6項目あり、1つの取引の中に税抜価額のものと税込価額のものとが混在する場合に疑問が生じるのは、下記の4.と5.の算出方法です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

この疑問について、国税庁が公表している「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」に、適格簡易請求書(簡易インボイス)の設例ではありますが、これら2項目の算出方法が掲載されています。

(税抜価額と税込価額が混在する場合)

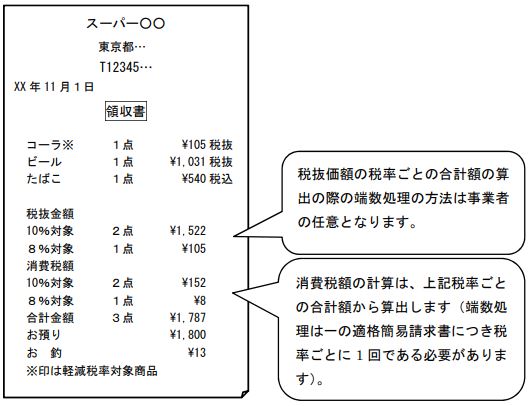

問 48 当社は、小売業(スーパーマーケット)を経営する事業者です。当社のレジシステムで買い物客に発行するレシートは、一般の商品は、税抜価額を記載していますが、たばこなどの一部の商品は税込価額を記載しています。この場合、適格簡易請求書に記載する「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」及び「税率ごとに区分した消費税額等」は、どのように算出すればよいのですか。【令和3年7月追加】【令和4年4月改訂】

【答】

適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります(新消令70の10、インボイス通達3−12)。この取扱いについては、適格簡易請求書に消費税額の記載を行う場合についても同様です。

ご質問のように、一の適格簡易請求書において、税抜価額を記載した商品と税込価額を記載した商品が混在するような場合、いずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載するとともに、これに基づいて「税率ごとに区分した消費税額等」を算出して記載する必要があります。

なお、税抜価額又は税込価額のいずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載する際における1円未満の端数処理については、「税率ごとに区分した消費税額等」を算出する際の端数処理ではありませんので、この場合にどのように端数処理を行うかについては、事業者の任意となります。

ただし、たばこなど、法令・条例の規定により「税込みの小売定価」が定められている商品や再販売価格維持制度の対象となる商品と、税抜価額で記載するその他の商品を合わせて一の適格簡易請求書に記載する場合については、「税込みの小売定価」を税抜化せず、「税込みの小売定価」を合計した金額及び「税率の異なるごとの税抜価額」を合計した金額を表示し、それぞれを基礎として消費税額等を算出し、算出したそれぞれの金額について端数処理して記載することとしても差し支えありません。

上記例は、小売業の場合かつ簡易インボイスの記載例ですが、人材派遣に伴う交通費や、講師依頼に伴う交通費実費精算の際に、税抜価額の報酬と分けて、税込価額で請求書上に表記している場合が見受けられます。

このような場合に、インボイス制度が始まりますと、インボイス・簡易インボイスいずれにしても、必ず税抜・税込どちらかに統一した合計額の記載が必要となりますので、ご注意ください。

また、上記に書かれている通り、「税率ごとに区分した消費税額等」を算出する際の端数処理は1つのインボイスにつき1回ですが、「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」については、算出する際の端数処理は何回しようと、どう端数処理をしようと問題ないようです。ただし、その算出した結果の合計額から消費税額等を計算することとなります。他と同様、積上げ計算することはありませんので、その点はご注意ください。

以上を踏まえ、税抜価額と税込価額が混在している場合のインボイス(簡易インボイス)の記載について、ポイントをまとめると以下のとおりです。

- 明細(品目ごと等)は、税抜価額・税込価額が混在していても問題はない

- 記載要件である「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」は、原則、税抜価額・税込価額いずれか統一して合計した金額でなければならない(つまり、混在していたら統一させるための計算が必要)

- 上記2.の統一させるための計算上生じた端数処理の回数も方法も自由

- 「税率ごとに区分した消費税額等」は、上記2.を基に算出

- 上記4.の端数処理は1回のみ(切上げ・切捨て・四捨五入等の選択は自由)

恐らく現状、混在している場合には、税込価額+(税抜価額+消費税額等)=税込価額の合計額を請求書に表記することで区分記載請求書の記載要件を満たしているものと思われます。インボイス制度が開始すると、少なくともインボイス(適格請求書)は、必ず「税率ごとに区分した消費税額等」の記載が新たに必要となります。その際の計算は、次のいずれかになりますので、ご留意ください。

- 税抜価額の合計額による場合

((税込価額ー消費税額等相当)+税抜価額)×消費税率(10% or 8%) - 税込価額の合計額による場合

(税込価額+(税抜価額+消費税額等相当))×10/110(軽減税率の場合は8/108)

税抜価額と税込価額が混在する場合のインボイスの発行

税抜価額と税込価額が混在する場合のインボイスの発行