作成日:2023/02/13

消費税の2割納税を適用するには届出が必要なの? 継続適用は必要?

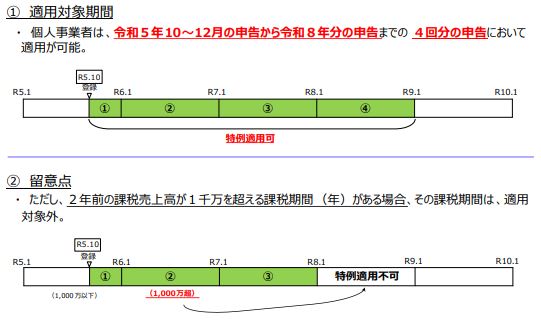

先週、インボイス制度開始後の負担軽減策として設けられる、消費税の2割納税について、適用対象となる事業者をご案内しました。

では、この消費税の2割納税について、簡易課税制度や課税期間の短縮を選択適用する際のような事前の届出が必要なのでしょうか。

また、簡易課税制度のように何年間は継続適用が必要なのでしょうか。

これらについては、先日ご案内した財務省作成の「インボイス制度の負担軽減措置(案)のよくある質問とその回答(令和5年1月20日時点)」の【問3】【問4】にあります。

これらによれば、適用に当たっての手続や継続適用の必要性については、以下のとおりとなっています。

- 事前の届出は必要ない

- 申告の際に適用を受ける旨を申告書に付記すれば適用ができる

- 適用は申告のたびに選択可能(=継続適用要件なし)

なお、先週ご案内したとおり対象者は限定されているため、適用は申告のたびに選択する権利があるかどうかを必ず確認することになります。ご注意ください。

財務省「インボイス制度の負担軽減措置(案)のよくある質問とその回答(令和5年1月20日時点)」https://www.mof.go.jp/tax_policy/summary/consumption/qa_futankeigen.pdf

関連コンテンツ:

消費税の2割納税を適用するには届出が必要なの? 継続適用は必要?

消費税の2割納税を適用するには届出が必要なの? 継続適用は必要?