作成日:2023/02/14

消費税の2割納税は、いつまで適用できるの?

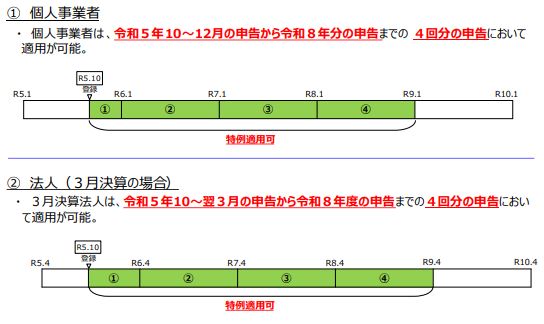

先週からご案内している、インボイス制度開始後の負担軽減策として設けられる、消費税の2割納税について、対象事業者、手続などをご案内してきました。最後に、適用期間について確認してみましょう。

こちらは、先日ご案内した財務省作成の「インボイス制度の負担軽減措置(案)のよくある質問とその回答(令和5年1月20日時点)」の【問2】にあります。

財務省「インボイス制度の負担軽減措置(案)のよくある質問とその回答(令和5年1月20日時点)」https://www.mof.go.jp/tax_policy/summary/consumption/qa_futankeigen.pdf

適用期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間であり、上記図を見る限り、最大4回といったところでしょうか。

この適用期間は、いわゆる「免税事業者からの仕入れに係る経過措置」の80%控除の期間と同様です。ただし、こちらは“…に属する各課税期間”ではない点に注意しましょう。

【免税事業者からの仕入れに係る経過措置対象期間】

| 期間 | 割合 |

|---|---|

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の 80% |

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の 50% |

期間が多数あり分かりづらい面が多いのですが、こうやって関連性をつけて覚えておくとよいと思います。

関連コンテンツ:

消費税の2割納税は、いつまで適用できるの?

消費税の2割納税は、いつまで適用できるの?