����A�u�ƐŎ��Ǝ҂���̐������ɏ���ł̋L�ڂ������Ă��A�o�ߑ[�u�ɂ��d���Ŋz�T���͉\���v�Ƃ����^�C�g���ŁA�^�C�g�����̂܂܂̌��ɂ��Ă��ē����܂����B

���̍ہA�����ŋ敪�L�ڐ������̒NjL�Ɋւ��ďq�ׂ��ہA�J�b�R�����ŁA�u�C���{�C�X�̏ꍇ�́A��{�I�ɔ���̒NjL�̓_���ł��i���Ȃ�����������܂��i��E�j���A�����ł͊����v�ƋL���Ă��܂��B

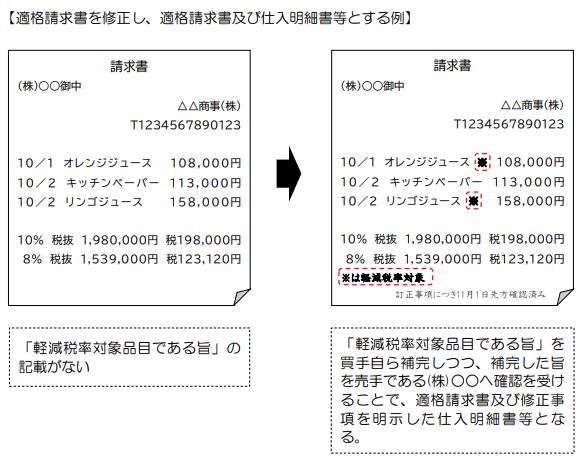

����͂��̖��Ȃ������ɂ��ċL�ڂ���Ă���A������ē������u�������邲����i�ߘa5�N11��13���X�V�j�v��E�i����ɂ��K�i�������̏C���j���m�F���܂����B

���āA�C���{�C�X�ɂ��ċL�ڎ����Ɍ�肪�������ꍇ�ɂ́A����̓C���{�C�X���Č�t���邱�Ƃ����߂��A���肪�C���{�C�X���C�����邱�Ƃ͔F�߂��Ă��܂���B

�u�F�߂��Ă��܂���v�ƋL�ڂ��܂������A���Œ����F�߂���P�[�X�����\����܂����B

���ꂪ��E�ł��B

�����ɂ͐F�X�Ɨ������L�ڂ���Ă��܂����A���_�́A�u�C���{�C�X�ɔ��肪����C�����s���A�����Ɋm�F�����OK�v�A�Ƃ������Ƃł��B

�L�ڗ������܂��̂ŁA�m�F���܂��傤�B

��E�͓d�b�ł̊m�F�̃P�[�X�ł����A���̂悤�Ȋm�F���@�ł��F�߂���悤�ł��B���̓_�����킹�Ċm�F���Ă����܂��傤�B

�Ȃ��A����Ƃ��ẮA���̏C�����@�ł���Č�t����K�v�͂Ȃ����̂́A������t���̕ۑ����K�v�ȓ_�ƁA����Ŋz��Ϗグ�v�Z����ꍇ�ɂ́A�m�F�����d���������i�܂�C�������C���{�C�X�j����t���Ɠ��l�̊��ԁE���@�ɂ��ۑ�����K�v������_�ɗ��ӂ��K�v�ł��B

���肪�C���{�C�X�Ɏ���C�����Ă������̂�

���肪�C���{�C�X�Ɏ���C�����Ă������̂�