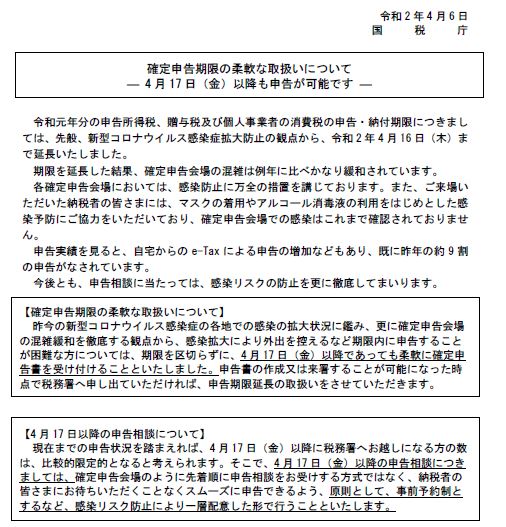

�@�V�^�R���i�E�C���X�����NJg��h�~�ւ̑Ή��Ƃ��āA�����A3��16���ł������l�̊m��\�����̊������A4��16���ւƉ�������Ă��܂����B���Ԃ������܂�C�z�̂Ȃ����̏��ӂ݁A���̓x�A4��17���ȍ~�ł����Ă��_��Ɏt����|�̌f�ڂ����Œ��T�C�g�łȂ���܂����B

�@�܂�A�V�^�R���i�E�C���X�����ǂɜ늳���ꂽ���͂������̂��ƁA�����g��ɂ��O�o���T����ȂǁA4��16���܂łɐ\�������邱�Ƃ�����ȕ��ɂ��ẮA4��17���ȍ~�̐\�����̒�o�ł����Ă�������\���ɂȂ�Ȃ��A�Ƃ������Ƃ��Ӗ����Ă��܂��B

�@������\���ɂȂ邱�Ƃŋ��낵�����Ƃ́A�u�F�\�����ʍT���v���K�p�ł��Ȃ����Ƃł��B�ō�65���~�̍T�����K�p�ł��Ȃ��̂́A���ɒɎ�ƂȂ��Ă��܂����Ƃ���A���̂悤�ȏ_��ȑ[�u�͑�ϗL����Ƃł͂���܂��B

�@�܂��A������\���ƂȂ�Ȃ����ƂŖ��\�����Z�ł̃y�i���e�B��������Ȃ����A�����Ƃ��āA�\�����̒�o�����[�t�����Ƃ���邱�Ƃ���A��o���܂łɐŋ���[�߂�Ή��ؐł�������Ȃ����ƂƂȂ�܂��B

�@�Ȃ��A�\�����k�ɂ��ẮA4��16���܂ʼn������ꂽ�悤�Ȋm��\������݂��邱�Ƃ͂����A���O�\�Ƃ�����Ŏ��{����悤�ł��B���̓_�������Ă��m�F���������B

4��17���ȍ~�̒�o�ł����Ă�������\���ɂ͂Ȃ炸�@���Œ�

4��17���ȍ~�̒�o�ł����Ă�������\���ɂ͂Ȃ炸�@���Œ�