�@����A�u2��26���X�V�@���łɂ�����V�^�R���i�E�C���X�����NJg��h�~�ւ̑Ή��Ɛ\����[�łȂǂ̓��ʂ̐Ŗ���̎戵���Ɋւ���FAQ�@���Œ��v�����ē����܂����B

�@���̍ۂɂ��ꌾ�L�ڂ��܂������A�@�l�̎戵���m�ɂ���FAQ���lj�����Ă��܂��B�m�F���܂��傤�B

��7

�@�l����t���鏕�������̎��v�v�㎞���̎戵���k�ߘa3�N2��26���lj��l

�@���Ђł́A�V�^�R���i�E�C���X�����Ǔ��̉e���ɔ����A����n�������c�̂��珕�������̌�t���܂����B���̏��������͂��̎��ƔN�x�̎��v�̊z�Ƃ��Čv�シ��K�v������܂����B

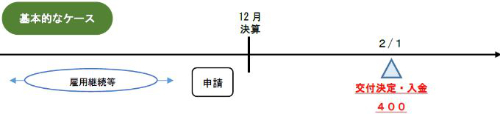

���@������̏��������̎��v�v�㎞���ɂ��ẮA�ʂ̏��������̎����W�ɂ���āA���̂Ƃ���A�l�X�Ȏ������l�����܂��B

���@�@�l�ł̏������z�̌v�Z��A��������̎��v�v�㎞���́A�����Ƃ��āA���̎������ׂ��������m�肵�����̑����鎖�ƔN�x�ƂȂ�܂��i�@�l�Ŗ@22���Q���A�S���j�B

�@������̏��������ɂ��ẮA����n�������c�̂ɂ�菕�������̌�t�����肳�ꂽ���ɁA�������ׂ��������m�肷��ƍl�����܂��̂ŁA�����Ƃ��āA���̏�����������t���肪���ꂽ���̑����鎖�ƔN�x�̎��v�Ƃ��Čv�����邱�ƂƂȂ�܂��B

| X1�� | X2�� |

|

2/1

����400�@/�@�G����400 |

�Z�@�������A���̏����������A�o����U���邽�߂ɖ@�߂̋K�蓙�Ɋ�Â���t�������̂ł���A���炩���߂��̌�t���邽�߂ɕK�v�Ȏ葱�i���P�j�����Ă���ꍇ�ɂ́A���̌o������������ƔN�x���ɏ��������̌�t���肪����Ă��Ȃ��Ƃ��Ă��A���̌o��Ə��������̎��v���Ή�����悤�ɁA���̏��������̎��v�v�㎞�������̌o������������̑����鎖�ƔN�x�Ƃ��Ď�舵�����ƂƂ��Ă��܂��i�@�l�Ŋ�{�ʒB�Q�|�P�|42�j�B

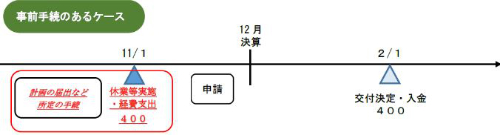

��1�@�Ⴆ�A�x�Ǝ蓖�ɂ��Čٗp�������������邽�߂̎��O�̋x�Ɠ��v��͂̒�o�Ȃǂ��Y�����܂��B�Ȃ��A�V�^�R���i�E�C���X�����ǂɔ�������[�u�ɂ��A���O�̋x�Ɠ��v��͂̒�o�͕s�v�Ƃ���Ă��܂��B���̏ꍇ�̌ٗp�����������̎��v�v�㎞���́A�����ǂ���A��t������̑����鎖�ƔN�x�ƂȂ�܂��B

| X1�� | X2�� |

|

11/1

�o��400�@/�@����400

12/31

������400�@/�@�G����400 |

2/1

����400�@/�@������400 |

���@�܂��A���������̌�t�ړI�ɓK�������Œ莑�Y�̎擾���������ꍇ�i���̏��������̕Ԋ҂�v���Ȃ����Ƃ����̎��ƔN�x�I���̎��܂łɊm�肵���ꍇ�i���Q�j�Ɍ���܂��B�j�ɂ����āA���̎擾���ɏ[�Ă����������̊z�ɑ���������z�i�ȉ��u���k���x�z�v�Ƃ����܂��B�j�͈͓̔��ł��̒��뉿�z���o���ɂ�茸�z���A���͂��̈��k���x�z�ȉ��̋��z�����̎��ƔN�x�̊m�肵�����Z�ɂ����Đϗ����Ƃ��Đςݗ��Ă���@���ɂ��o���i�ȉ��u���k�L���v�Ƃ����܂��B�j�����Ƃ��́A���̈��k�L�����������z�ɑ���������z�́A���̎��ƔN�x�̏����̋��z�̌v�Z��A�����̊z�ɎZ�����邱�ƂƂ���Ă��܂��i�@�l�Ŗ@42���j�B

�@�܂�A�������������z�̎��v�v��ɍ��킹�āA�������������z�����k�L���ɂ���p�v�����邱�Ƃ��ł��܂��B

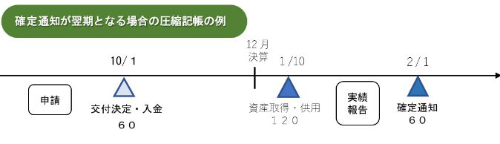

��2�@�Ⴆ�A��t������̑����鎖�ƔN�x���ɏ��������̊m��ʒm���Ă��Ȃ��ꍇ�ɂ́A�Ԋ҂�v���Ȃ����Ƃ����ƔN�x�I���̎��܂łɊm�肵�Ă��܂���̂ŁA��t������̑����鎖�ƔN�x�ɂ����Ĉ��k�L�������邱�Ƃ͂ł��܂����B

�@���̏ꍇ�̌�t���鏕�������͌�t������̑����鎖�ƔN�x�Ɏ��v�Ƃ��Čv�シ�邱�ƂƂȂ�܂����A���̌�t������̑����鎖�ƔN�x�ɂ����ď������������z�̓��ʊ����݂��Ĕ�p���Ƃ��Čo������(��)���Ƃɂ��A�m��ʒm���̑����鎖�ƔN�x�܂Ŏ��v���J�艄�ׁA�m��ʒm���̑����鎖�ƔN�x�ɂ����ď����������z�̎��v�v��ƈ��k�L���ɂ���p�v������邱�Ƃ��ł��܂��B

�i���j ��t�������������̊m��ʒm�������ƔN�x�܂ʼn�������Ƃ��ĕ��̕��Ɍo������ꍇ�����l�ł��B

| X1�� | X2�� |

|

10/1

����60�@/�@�⏕������60

12/31

���ʊ���J����60�@/�@���ʊ���60 |

1/1

���Y120�@/�@����120

2/1

���ʊ���60�@/�@���ʊ������v60

12/31

���k��60�@/�@���Y60

12/31

�������p��**�@/�@���Y** |

| X1�� | X2�� |

|

10/1

����60�@/�@�����60 |

1/1

���Y120�@/�@����120

2/1

�����60�@/�@�⏕������60

12/31

���k��60�@/�@���Y60

12/31

�������p��**�@/�@���Y** |

�@�d��̗Ꭶ������܂��B�����̎Q�l�ɂȂ����Ă��������B

�@�l����t���鏕�������̎��v�v�㎞���̎戵���@���Œ�

�@�l����t���鏕�������̎��v�v�㎞���̎戵���@���Œ�