�쐬���F2020/04/21

�����ł̐\���E�[�t���� �ɌW��ʎw��ɂ����������葱�Ɋւ���FAQ�@���Œ�

�@����܂��l�̊m��\�����@�l�̊m��\���A�������ɂ�����\���E�[�t�����̌ʉ����Ɋւ��āAFAQ�����ē����Ă��܂����B

�@����A�����ɉ����A�����ł̑����Ő\���E�[�t�ɂ�����ʉ����Ɋւ���FAQ���V���Ɍ��J����܂����B�m�F���܂��傤�B

�������ł̐\���E�[�t�����̌ʎw��ɂ����������葱�Ɋւ���FAQ�iPDF/817KB�j�i�ߘa2�N4��14���j

�@�ڎ��́A����܂łƓ��l�́A�ȉ���4�ɂȂ�܂��B

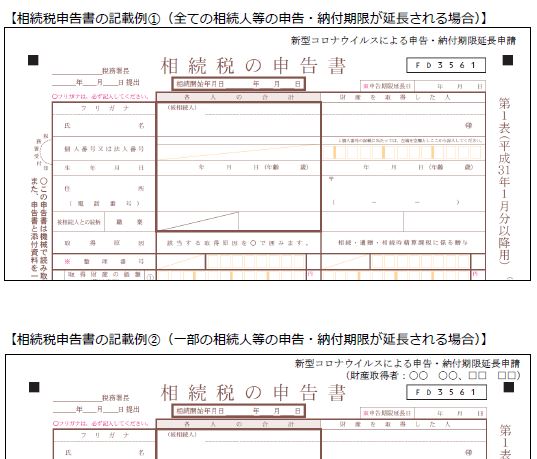

- ��P�D�ǂ̂悤�ȏꍇ�Ɍʉ������F�߂��܂����B

- ��Q�D�ʉ����̏ꍇ�̐\���E�[�t�����͂��ɂȂ�܂����B

- ��R�D�\����͏o�ȂǁA�\���ȊO�̎葱�����ʉ����̑ΏۂƂȂ�܂����B

- ��S�D�ʉ�������ꍇ�ɂ́A�ǂ̂悤�Ȏ葱�����K�v�ƂȂ�܂����B

�@�����ł̐\���E�[�t�Ɋւ��ē��M���ׂ��́A�u�ЊQ�ɂ��\���A�[�t���̊��������\�����v��p���Ċ�������������ꍇ�ł��B

�@���̏ꍇ�A�\���҂݂̂��������ł��Ȃ��A�Ƃ���܂��B

�@�\���E�[�t���鑊���l��1�l�ł���Ζ�肠��܂��A�����l����ꍇ�ɂ́A�����ӂ��������B

�@�Ȃ��A�\�����E��ւ̗]���L�ڂɂ��āA���Ɠ��l�A�����Ő\���ɂ����Ă��t�L���邱�Ƃœ��i�̎葱���͕s�v�ŁA�������邱�Ƃ��\�ł��B���̏ꍇ�́A�\�����̒�o���[�t�����ƂȂ�܂��̂ŁA�����Ă����ӂ��������B

���Œ��u�����ł̐\���E�[�t�����̌ʎw��ɂ����������葱�Ɋւ���FAQ�iPDF/817KB�j�vhttps://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0020004-074.pdf�i�ꕔ�j

�֘A�R���e���c�F

�����ł̐\���E�[�t���� �ɌW��ʎw��ɂ����������葱�Ɋւ���FAQ�@���Œ�

�����ł̐\���E�[�t���� �ɌW��ʎw��ɂ����������葱�Ɋւ���FAQ�@���Œ�