作成日:2020/03/13

延納ではなく納税猶予制度を活用して乗り切る方法も 国税庁

新型コロナウイルス感染症の影響による国内旅行者の激減やイベント中止等により、国内消費がかなり落ち込んでおり、経済へも影響が出ています。

個人の確定申告等の申告・納付期限の延長や、延長後の振替納税に係る振替日も公表されていますが、売上げ激減により納税資金の確保がままならない個人事業者もいらっしゃるのではないでしょうか。

その際に利用できる、納税猶予制度が先日の延長後の振替納税に係る振替日の公表ページ内で案内が出されています。確認しましょう。

○(振替納税をご利用の方へ)口座からの振替日が、申告所得税は5月15日(金)、個人事業者の消費税は 5月19日(火)になります(令和2年3月11日)

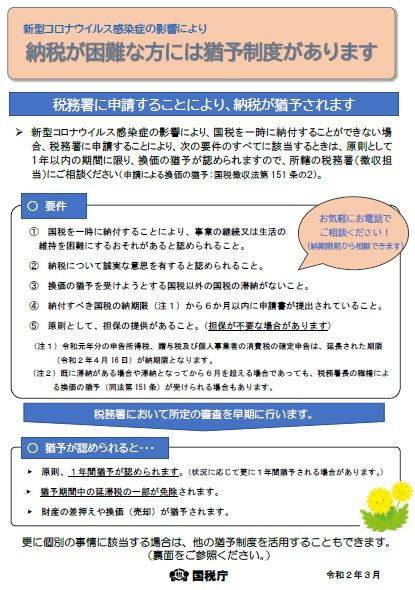

○納税についての猶予制度(PDF/389KB)

国税庁「納税についての猶予制度(PDF/389KB)」https://www.nta.go.jp/taxes/shiraberu/shinkoku/kansensho/pdf/0020003-044_02.pdf

換価の猶予期間は1年ではありますが、申請をして認められれば、猶予期間中の延滞税の一部免除が受けられます。

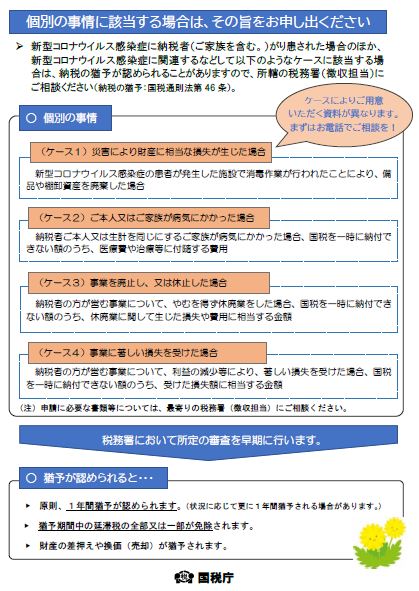

また、次のケースのような個別事情に該当した場合に、税務署の審査を経て猶予が認められると、1年の納税猶予の他、猶予期間中の延滞税の全部又は一部の免除が受けられます。

-

(ケース1)災害により財産に相当な損失が生じた場合新型コロナウイルス感染症の患者が発生した施設で消毒作業が行われたことにより、備品や棚卸資産を廃棄した場合

-

(ケース2)ご本人又はご家族が病気にかかった場合納税者ご本人又は生計を同じにするご家族が病気にかかった場合、国税を一時に納付できない額のうち、医療費や治療等に付随する費用

-

(ケース3)事業を廃止し、又は休止した場合納税者の方が営む事業について、やむを得ず休廃業をした場合、国税を一時に納付できない額のうち、休廃業に関して生じた損失や費用に相当する金額

-

(ケース4)事業に著しい損失を受けた場合納税者の方が営む事業について、利益の減少等により、著しい損失を受けた場合、国税を一時に納付できない額のうち、受けた損失額に相当する金額

昨今の状況を鑑みて、窓口へ出向くのは難しいかと思います。まずは申告書提出先の税務署(徴収担当)へ電話相談されてみるとよいでしょう。

関連コンテンツ:

延納ではなく納税猶予制度を活用して乗り切る方法も 国税庁

延納ではなく納税猶予制度を活用して乗り切る方法も 国税庁