作成日:2020/02/12

令和元年分の確定申告においてご留意いただきたい事項 2.住宅ローン控除と譲渡特例との重複適用

昨日に引き続き、国税庁サイトで公表されている『令和元年分の確定申告においてご留意いただきたい事項』より、住宅ローン控除と譲渡特例との重複適⽤をご紹介します。

○令和元年分の確定申告においてご留意いただきたい事項

国税庁「令和元年分の確定申告においてご留意いただきたい事項」https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/kakutei/pdf/ryuiten.pdf

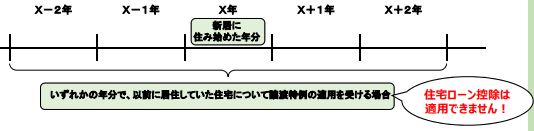

住み替えなどで、前に住んでいたマイホームを売却して特例を受けるケースがあります。その際に、上記画像のとおり、居住年+前後2年間について次の特例を適用している場合には、住宅ローン控除は適用することができません。その点を注意喚起しています。

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例

- 居住用財産の譲渡所得の特別控除

- 特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例

- 既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例

ところで、この特例との重複適用に関しては、令和2年度税制改正で見直される予定です。

具体的には、居住年+前後2年間についての重複適用不可であったのが、後2年間について1年延びます。つまり、前2年+居住年+後3年の6年間重複適用できない、ということです。

こちらは改正されると、令和2年4月1日以後の譲渡からの適用となりますので、ご留意ください。

関連コンテンツ:

令和元年分の確定申告においてご留意いただきたい事項 2.住宅ローン控除と譲渡特例との重複適用

令和元年分の確定申告においてご留意いただきたい事項 2.住宅ローン控除と譲渡特例との重複適用〇令和2年度税制改正

〇令和元年分確定申告

令和元年分の確定申告においてご留意いただきたい事項 2.住宅ローン控除と譲渡特例との重複適用