�@�������������āA�ЂƂ�e�T���ƉǕw�T����FAQ���ߘa2�N���̋��^�����̌����[�̋L�ڂ̎d���A�ߘa2�N���ȍ~�̋��^�����̌����[�ЂȌ^�ȂǁA�ЂƂ�e�T���ƉǕw�T���Ɋ֘A�����������ē����Ă��܂��B

�@�ЂƂ�e�T���̑n�݂ƉǕw�i�v�j�T���̉��g�́A�ߘa2�N���Ȍ�̏����ł���K�p����Ă��܂��B

�@���������^����́A�ߘa3�N�̒���������K�p����邽�߁A���^�v�Z�Ɋւ��ẮA������A�N���N�n�ӂ�ɍs���A���N�̋��^�v�Z�\�t�g�̊�{���̕ύX�ŊԂɍ������ƂɂȂ�܂��B

�@����A�ߘa2�N���͌����Œ������s�킸�A�N�������ōs���܂��i�ߘa2�N4��1���O�̔N�������͉����O�ɂ��܂��j�B

�@���̂��߁A�����ɂ��ϓ���������ꍇ�ɂ́A�N���������ɐ\�����L�ڂ��Ȃ���Ȃ�܂���B

�@���̕ϓ��̗L����\�����ւ̋L�ڂ̕K�v���Ɋւ���t���[�`���[�g���A���Œ��́u�����ł̉����̂���܂��v�ɋL�ڂ���Ă��܂��B

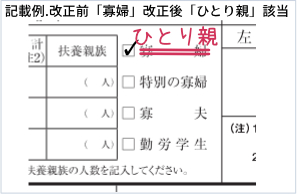

�@�������������Ă�������̂Ƃ���A�N�����������\�����L�ځi�ύX�j���K�v�ƂȂ�̂́A�ȉ��̎҂ł��B

- �����O�F�s�K�p�� → ������F�u�ЂƂ�e�T���v�K�p��

- �����O�F�K �p �� → ������F�s�K�p��

�@�܂��A�\�����ւ̋L�ڂɂ��ẮA�ȉ��̓_�ɂ������ӂ��������B

- ���łɉ�����Ă���u�ߘa�Q�N���@���^�����҂̕}�{�T�����i�ٓ��j�\�����v�ɂ́u�ЂƂ�e�v���݂͐����Ă��Ȃ��͂��ł��B

�u�ЂƂ�e�v�ւ̊Y����c�����邽�߂ɁA�K�X�̕��@�ɂ��\�����Ă��炤�K�v������܂��B - �����O�́u�Ǖw�i���ʂ̉Ǖw�������j�v�Y���҂̂����A��������u�Ǖw�v�ɊY������ꍇ�ɁA���̎҂Ɛ��v����ɂ���q��L����Ƃ��́A�u�ЂƂ�e�v�ɊY�����邱�ƂƂȂ�܂��B���̏ꍇ�́A�N���������ɐ\�����Ă��炤�K�v������܂��B

- �����O�́u�Ǖv�v���́u���ʂ̉Ǖw�v�Y���҂̂����A������́u�ЂƂ�e�v�ɊY������ꍇ�́A�u�ЂƂ�e�T���v���K�p����܂����A�ߘa�Q�N���̔N�������ŁA�u�ЂƂ�e�v�ɊY������|��\������K�v�͂���܂���B

�@�Ȃ��A��L�u�����ł̉����̂���܂��v���ɂ́A�ЂƂ�e�T���̑n�݂ƉǕw�i�v�j�T���̉��g�̓��e���ڂ����f�ڂ���Ă��܂��B�����̓��e�����߂Ċm�F���Ă����܂��傤�B

�ЂƂ�e�T���ƉǕw�T���@�N���������̐\���v�s�v�t���[�`���[�g �ЂƂ�e�T���ƉǕw�T���@�N���������̐\���v�s�v�t���[�`���[�g

�ЂƂ�e�T���ƉǕw�T���@�N���������̐\���v�s�v�t���[�`���[�g �ЂƂ�e�T���ƉǕw�T���@�N���������̐\���v�s�v�t���[�`���[�g