作成日:2020/02/14

ひとり親控除と寡婦控除 令和2年度税制改正

先日、法案の提出と財務省作成の「令和2年度税制改正(案)のポイント」冊子の公表について、ご紹介しました。

すでにご案内のとおり、未婚のひとり親について、現状適用されている元婚姻ありのひとり親が適用できる寡婦(夫)控除との格差解消のために、同様の控除が適用されることが令和2年度税制改正で予定されています。

この点について、上記「令和2年度税制改正(案)のポイント」冊子内に、控除の法形式が分かりやすく表現されています。確認しましょう。

○「令和2年度税制改正(案)のポイント」(令和2年1月)

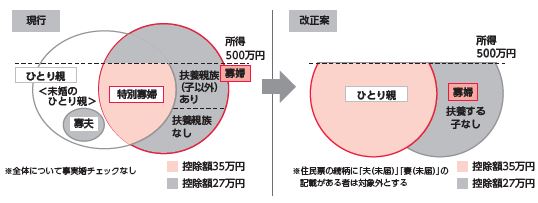

【全てのひとり親に同様の控除が適用されます】

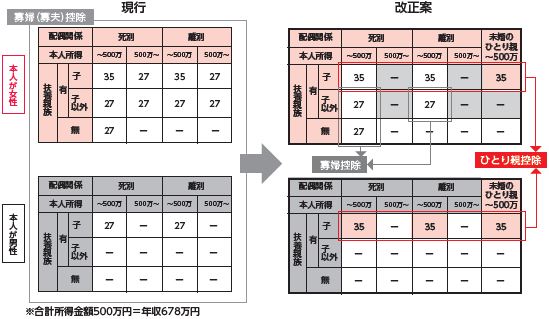

【改正前後の所得税における所得控除の額(万円)】

上記すべての画像の出典:財務省「「令和2年度税制改正(案)のポイント」(令和2年1月) 1 個人所得課税・資産課税(PDF:226KB) 」https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian20/zeiseian02_01.pdf

ご覧いただいてお分かりの通り、今般の未婚のひとり親を含めることにより、従来の寡婦(夫)控除も含めた改組がなされる予定です。

まとめると、以下の通りとなります。

- “子あり”なら、これまでの寡婦(夫)控除対象者も今般含まれる未婚のひとり親もすべて「ひとり親控除」へ集約

- ”子なし"は、「寡婦控除」

- 「ひとり親控除」の控除額は一律35万円(住民税は30万円)

- 残った「寡婦控除」の控除額は今まで通り一律27万円(住民税は26万円)

- ひとり親控除・寡婦控除いずれも所得要件として年収678万円(所得500万円)以下(これまでの寡婦控除適用者で所得500万円超は対象外に)

- 「寡婦控除」の対象者=以下の要件すべてに該当

- 所得者の性別=女性

- 扶養親族なし+《死別》 or 子以外の扶養親族あり+《死別or離別》

- 年収678万円(所得500万円)以下(⇒5. の再掲)

自分自身の理解が深まるまで、上記表は手放せなさそうです。

関連コンテンツ:

ひとり親控除と寡婦控除 令和2年度税制改正

ひとり親控除と寡婦控除 令和2年度税制改正