作成日:2020/02/13

なぜ1年延びて「3年」不可となったのか 住宅ローン控除と譲渡特例との重複適用

昨日ご案内した、「令和元年分の確定申告においてご留意いただきたい事項 2.住宅ローン控除と譲渡特例との重複適用」の中で、令和2年度税制改正において、重複適用不可の期間が1年のびて、前2年+居住年+後3年の6年間重複適用できなくなる点を少しご紹介しました。

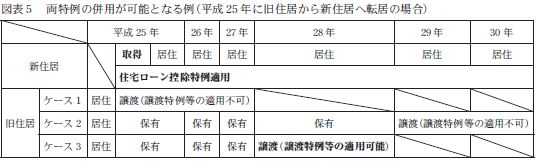

なぜ、1年延びたのか、といいますと、重複適用不可である対象の譲渡特例の適用期間が居住しなくなった年から3年間適用できる、という点が関係しています。つまり、住宅ローン控除の適用を受けつつ、新居への居住から3年目に譲渡すれば、譲渡特例も適用することができ、結果として重複適用が可能となります。この法の盲点(欠陥)をついた適用を防ぐためです。

実際に、どの程度住宅ローン控除を適用した者が3年目に売却し、譲渡特例の適用を受けているのか、会計検査院が検査し、報告しています。

○平成30年度決算検査報告

第4章第3節 特定検査対象に関する検査状況

第2 租税特別措置(住宅ローン控除特例及び譲渡特例)の適用状況、検証状況等について(PDF形式:244KB)

第4章第3節 特定検査対象に関する検査状況

第2 租税特別措置(住宅ローン控除特例及び譲渡特例)の適用状況、検証状況等について(PDF形式:244KB)

会計検査院「平成30年度決算検査報告 第4章第3節 特定検査対象に関する検査状況 第2 租税特別措置(住宅ローン控除特例及び譲渡特例)の適用状況、検証状況等について」https://www.jbaudit.go.jp/report/new/all/pdf/fy30_09_02.pdf

これによれば、46税務署内で会計検査院が検査したところ、図表5のケース3のように、平成25年又は26年に新居へ居住開始した者で住宅ローン控除を適用した者のうち、28年又は29年に従前のマイホームを譲渡し、譲渡特例の適用を受けた者が37人存在したことを明らかにしています。また、これに係る譲渡特例の減税額は、会計検査院の試算によれば5,000万円程度あるそうです。

この調査結果を受けて、今般の改正となったようです。

なお、上記検査状況には、住宅ローン控除の適用率1%を下回る借入利率で住宅ローンを借りている者が78.1%いる結果も明らかにしていますが、令和2年度税制改正においては、この“適用率1%”までは改正されないようです。その点も併せて確認しておかれるとよいでしょう。

関連コンテンツ:

なぜ1年延びて「3年」不可となったのか 住宅ローン控除と譲渡特例との重複適用

なぜ1年延びて「3年」不可となったのか 住宅ローン控除と譲渡特例との重複適用