作成日:2019/12/26

令和2年度税制改正 経済産業省公表資料より

12月12日に与党から令和2年度税制改正大綱が公表され、翌週の20日には閣議決定されました。それを受け、各省庁から政策に関連した税制改正の概要について公表されています。

その中から、今回は経済産業省が公表した資料を確認してみましょう。

○令和2年度税制改正について

- オープンイノベーション投資をはじめとする成長投資の促進

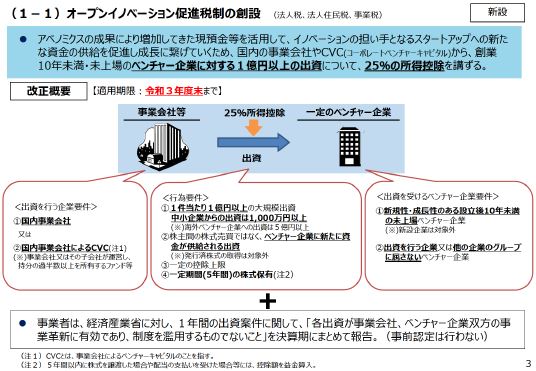

- (1−1)オープンイノベーション促進税制の創設

- (1−2)更なる投資促進に向けた国内設備投資要件の強化

- グローバル化や働き方改革の進展への対応

- (2−1)5G投資促進税制の創設

- (2−2)連結納税制度の見直し

- (2−3)株式を対価としたM&Aの本則化

- (2−4)消費税の申告期限の延長特例の創設

- (2−5)経済社会のデジタル化等を踏まえた、電子帳簿保存制度等を含む申告・納税手続に係る制度及び運用に係る所要の整備

- (2−6)日本企業の状況を踏まえた国際課税の見直し

- 新陳代謝等を通じた中小企業の生産性向上

- (3−1)特定新規中小会社が発行した株式を取得した場合の課税の特例及び特定中小会社が発行した株式の取得に要した金額の控除等(エンジェル税制)

- (3−2)中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の延長

- (3−3)中小法人の交際費課税の特例措置の延長

- (3−4)中小企業・小規模事業者の再編・統合等に係る税負担の軽減措置の延長

- 自由化の下でのエネルギーの安定供給の確保

- (4−1)電気供給業に対する法人事業税の課税方式の見直し

- (4−2)ガス供給業に係る法人事業税の課税方式の変更

- (4−3)非FIT電源由来の非化石証書の取引における税制上の所要の整備

- (4−4)海外投資等損失準備金の延長

- (4−5)非製品ガスに係る石油石炭税の還付制度の延長

- (4−6)省エネ再エネ高度化投資促進税制の拡充・延長

- (4−7)再生可能エネルギー発電設備に係る固定資産税の課税標準の特例措置の延長

- その他

- (5−1)エネルギー・資源・環境関連

- (5−2)地域経済・中小企業支援関連

- (5−3)復興・防災関連

- (5−4)その他

目次をぱっとご覧になって理解できないのが「オープンイノベーション促進税制の創設」ではないでしょうか。

これは、企業がベンチャー企業へ行う投資について所得控除を設ける、という制度です。

経済産業省「経済産業関係 令和2年度税制改正について(PDF形式:11,356KB)https://www.meti.go.jp/main/zeisei/zeisei_fy2020/zeisei_k/pdf/zeiseikaisei.pdf」

この投資減税は、中小は1,000万円、大企業なら1億円以上の出資、かつ、最低5年間の保有が要件であり、さらにグループ内企業への投資は対象外となります。

スタートアップ企業への投資が他国に比べ低い現状を受け、国として税制面で後押しをしよう、というのが狙いです。

どれだけ効果が見込めるのでしょうか。

関連コンテンツ:

令和2年度税制改正 経済産業省公表資料より

令和2年度税制改正 経済産業省公表資料より