�쐬���F2020/06/03

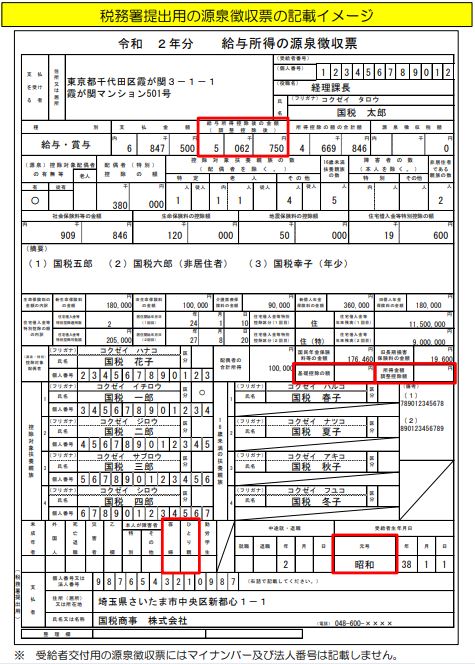

�ߘa�Q�N�� ���^�����̌����[�̋L�ڂ̎d���@���Œ�

�@�ߘa2�N���̏����ł���A������ē������A�ЂƂ�e�T���ƉǕw�T���̉����̑��ɂ��A�������z�����T�����b�T���̉������{�s����Ă��܂��B

�@�����͂��ׂċ��^�����̌����[�ɊW�̂��镔���ł����A���̌����[�ɂ��āA�ߘa2�N���ȍ~�̋L�ڂ̎d�������Œ��T�C�g�Ō��\����܂����B

���ߘa�Q�N�� ���^�����̌����[�̋L�ڂ̎d��

���Œ��u�ߘa�Q�N�� ���^�����̌����[�̋L�ڂ̎d���vhttps://www.nta.go.jp/publication/pamph/pdf/0020004-166.pdf

�@�S8�y�[�W�ɂ킽���āA�ȉ��̍��ڂɂ��ċL�ڂ�����Ă��܂��B

- �L�ڗv�̋y�ыL�ڂɓ������Ă̗��ӎ���

- �L�ڗ�P:�����O�́u���ʂ̉Ǖw�v�ɊY��������ŁA�N�����������Ă��Ȃ��ꍇ

- �L�ڗ�Q:�N�������ɂ����āA�u�ЂƂ�e�v�ɊY������ꍇ

- �L�ڗ�R:�N�������ɂ����āu�������z�����T���v�̓K�p�����ꍇ

- �L�ڗ�S:�N�������ɂ����āA�u��b�T���̊z�v��48���~�ł������ꍇ

�@�N�̓r���ɑސE�����҂֓n�������[�ŋC������ׂ��́A�N���������s���ꍇ�������A“�L�ڗ�P�F�����O�́u���ʂ̉Ǖw�v�ɊY��������ŁA�N�����������Ă��Ȃ��ꍇ”�ł��B

�@���̏ꍇ�ɂ́A�E�v���ɁA�w�����ʂ̉Ǖw�x�ƋL�ڂ��邱�ƂƂȂ�܂��B

�@���̓E�v���ɂ́A�����O�́u���ʂ̉Ǖw�v�����łȂ��A�u�Ǖw�v�u�Ǖv�v�����l�ɊY������ꍇ�ɂ��Ă����l�ɁA���ꂼ��u���Ǖw�v�u���Ǖv�v�Ƃ̋L�ڂ�Y��Ȃ��悤�ɂ��܂��傤�B

���Œ��u�ߘa�Q�N�� ���^�����̌����[�̋L�ڂ̎d���vhttps://www.nta.go.jp/publication/pamph/pdf/0020004-166.pdf �M�҉��H

�@�Ȃ��A���̒i�Ɂu�Ǖw�v�u�ЂƂ�e�v�̋L�ڗ�������܂����A������́A�N���������ɋL�ڂ��闓�ł��邽�߁A�N���������s���ꍇ�������A�����ւ͋L�ڂ��܂���B���̓_�������Ē��ӂ��܂��傤�B

�֘A�R���e���c�F

���ߘa2�N�x�Ő������֘A�F

�ߘa�Q�N�� ���^�����̌����[�̋L�ڂ̎d���@���Œ�

�ߘa�Q�N�� ���^�����̌����[�̋L�ڂ̎d���@���Œ����ߘa2�N���N�������֘A�F

�ߘa�Q�N�� ���^�����̌����[�̋L�ڂ̎d���@���Œ�