�@�����A�u���ʃ|�C���g���x�𗘗p���鎖�ƎҁE�|�C���g����̈�ʓI�ȏ������v�����ē����܂����B

�@�܂��A����͂��̊֘A�R���e���c�Ƃ��āA���Œ��T�C�g�̃^�b�N�X�A���T�[�u�l����Ɣ��s�|�C���g���擾���͎g�p�����ꍇ�̎戵���v���m�F���܂����B

�@����ł͖{���́A����1�̊֘A�R���e���c�A���Œ��T�C�g�̃^�b�N�X�A���T�[�u���Ǝ҂����i�w�����Ƀ|�C���g���g�p�����ꍇ�̏���ł̎d���Ŋz�T���̍l�����v���m�F���܂��傤�B

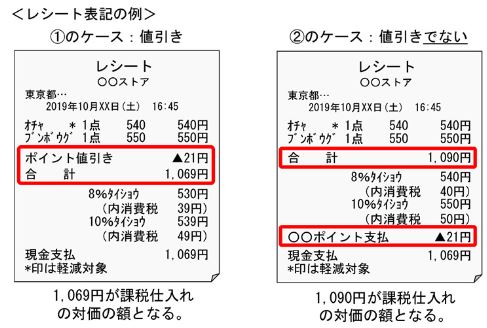

�@������́A����摜�ł��ē������P�[�X�ɂ��āA����ł̎d���Ŋz�T�������ɃX�|�b�g�āA�^�b�N�X�A���T�[�Ƃ��Ď��^�����`���Ōf�ڂ���Ă��܂��B

�@����̋敪�o���̎d����ƂƂ��ɁA�����Ō��ɂȂ����̂��A���̈ꕶ�ł��B

�R���r�j�G���X�X�g�A�������{���Ă��鑦���[���i�����ɍw�����z�Ƀ|�C���g�������z���[��������@�j�ɂ��L���b�V�����X�E����ҊҌ��́A���i�Ή��̍��v�z���ς����̂ł͂���܂���B

���̂��߁A���Ǝ҂����i���w�������ۂɁA�����[���ɂ�����ҊҌ������ꍇ�ɂ́A���i�Ή��̍��v�z���u�ېŎd����ɌW��x���Ή��̊z�v�ƂȂ�܂��i�A�̃P�[�X�Ɠ��l�j�B

�@������ł́A�u�����ł͂Ȃ����v�Ƃ�����������ь����Ă��܂������A���Œ�������Ɏ��������\����܂����̂ŁA����̃|�C���g���x�Ɋւ���敪�o���͂��̂悤�ɍs���Ă������ƂƂȂ�܂��B

���Ǝ҂����i�w�����Ƀ|�C���g���g�p�����ꍇ�̏���ł̎d���Ŋz�T���̍l����

���Ǝ҂����i�w�����Ƀ|�C���g���g�p�����ꍇ�̏���ł̎d���Ŋz�T���̍l����