�쐬���F2020/01/21

�l����Ɣ��s�|�C���g���擾���͎g�p�����ꍇ�̎戵���@���Œ�

�@����A�u���ʃ|�C���g���x�𗘗p���鎖�ƎҁE�|�C���g����̈�ʓI�ȏ������v�����ē����܂����B

�@���̊֘A�R���e���c�Ƃ��āA���Œ��T�C�g�̃^�b�N�X�A���T�[�u�l����Ɣ��s�|�C���g���擾���͎g�p�����ꍇ�̎戵���v���m�F���܂��傤�B

�Z�l����Ɣ��s�|�C���g���擾���͎g�p�����ꍇ�̎戵��

�@�����ł́A�l���擾�����|�C���g�����i�w���̍ۂɎg�p�����P�[�X�ɂ��āA���^�����`���ŐŖ���̎戵�����������Ă��܂��B

�@�����ł̗��ӓ_�́A���̒ʂ�ł��B

- �ʏ�̏�����ɂ����ĕt�����Ĕ�������|�C���g�ɂ��ẮA���̎擾���g�p���ېŏ㉽��ΏۂƂ͂Ȃ�Ȃ�

- ���̏ꍇ�̃|�C���g�̎g�p�́A�l�����Ƃ��ĂƂ炦��

- �Վ��I���邢�͋����I�ȃ|�C���g�̎g�p�́A�ꎞ�����̑ΏۂƂȂ�

- ��Ô�T���̑ΏۂƂȂ���i�w���̏ꍇ�Ƀ|�C���g���g�p�������Ƃ����炩�ȏꍇ�́A���̂����ꂩ�ŏ����������Ȃ�

- �|�C���g�g�p���̎x�����z����Ɉ�Ô���v�Z

- �|�C���g�g�p�O�̎x�����z����Ɉ�Ô���v�Z�A�|�C���g�g�p�����ꎞ�����̑Ώ��Ƃ���

�@�Ȃ��A�l���Ǝ҂����ƂƂ��Ă̌o��ɂ��ă|�C���g���擾�E�g�p�����ꍇ�̌o�������Ƃ��āAPDF�t�@�C�����Y�t����Ă��܂��B

�Z��Ɣ��s�|�C���g�̎g�p�ɌW��o�������iPDF/190KB�j

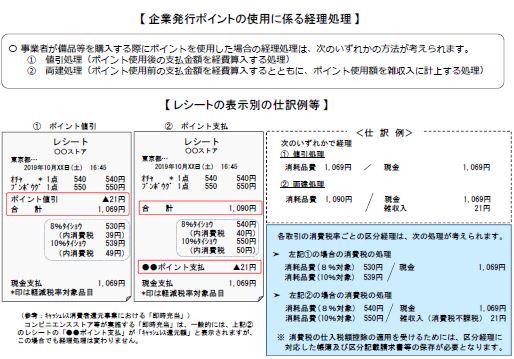

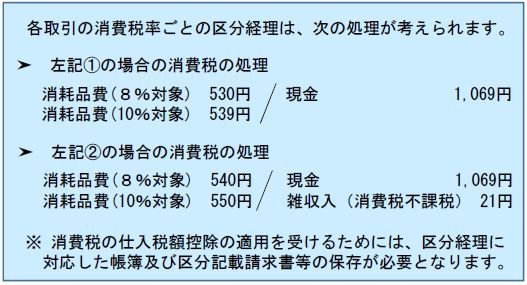

�@�����ł́A����ł̋敪�o�������m�Ɏ�����Ă��܂��B������́A�ȑO���ē������A�u�y���ŗ����x�@�敪�o���̗��ӎ����@�D�����[���ɂ��Ҍ��Ǝd���Ŋz�T���v�̒��ł��`�������d����͗�Ɠ��l�ł��B����ł̔[�ŋ`���҂͕K���m�F���܂��傤�B

�摜�̏o�T���Ƃ��ɁF���Œ��u��Ɣ��s�|�C���g�̎g�p�ɌW��o�������iPDF/190KB�j https://www.nta.go.jp/law/joho-zeikaishaku/hojin/point.pdf�v

�֘A�R���e���c�F

�l����Ɣ��s�|�C���g���擾���͎g�p�����ꍇ�̎戵���@���Œ�

�l����Ɣ��s�|�C���g���擾���͎g�p�����ꍇ�̎戵���@���Œ�