�쐬���F2019/03/20

���̎����̌_��X�V�ɌW�����ł̎戵���ɂ����ӂ�

�@���̔N�x���̎����ɂȂ�܂��ƁA�N�Ԍ_��̍X�V�ŗl�X�Ȍ_��������킷���Ƃ������Ȃ��Ă��܂��B

�@4���`���N3�����̌_��ł��ƁA�K������ŗ��̐ؑւ��K�v���ۂ��̔��f������ł��܂��B

�@10���ȍ~�̎���ɂ��āA�ǂ̐ŗ��ŋ敪���ׂ�������������ƃt���[�`���[�g�ɂ����̂��A���ł��B

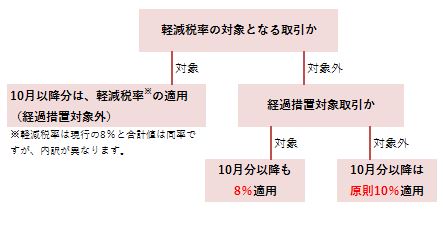

�@���̏ꍇ�̃|�C���g�́A�o�ߑ[�u�Ώێ�����ǂ����̔��f�ƁA�o�ߑ[�u�Ώێ���łȂ��N�Ԍ_��̏ꍇ�̏���ŗ��̓K�p�敪�ł��B

�@�������ẮA�ȑO���ē������u����ŗ����グ�ɔ����o�ߑ[�u�@���[�t���b�g��Q&A�̌��\�@���Œ��v���Q�l�ɂȂ�܂��B

�@���Ƃ��A�o�ߑ[�u�Ώێ�����ǂ����̔��f�̊�{�I�ȍl���́A�y��{�I�ȍl�����ҁz��V�i�o�ߑ[�u�̊T�v�j�ł��B����ȊO�ɂ���Ȍo�ߑ[�u�̍��ڂ��Ƃ̐�������X����47�ɂ����ċL�ڂ���Ă��܂��B

�@���q�^����d�C�����A�Ɠd���T�C�N�����������A�w����̂قƂ�ǂ�4��1���Ȃ̂ŁA�����������Ɉ��̌_�����킷�K�v������܂��̂ŁA���̎����Ɏ����킷�ꍇ�ɂ͕K�����ӂ��Ă��������_�ł��B

�@���̂Ƃ��A�y��̓I����ҁz�����킹�Ċm�F���Ă������Ƃ悢�ł��傤�B�����ɂ́A���q�^�����E�d�C�������E�H���̐������E���Y�̑ݕt���E�ʐM�̔����̃|�C���g����̗�ŋL�ڂ���Ă��܂��B

�@�܂��A�y���ŗ��ł��o�ߑ[�u�Ώێ���ł��Ȃ��ꍇ�̔N�_��ł̏���ŗ��̓K�p�敪�̊�{�I�ȍl�����́A�y��{�I�ȍl�����ҁz��U�i31�N�{�s�����܂�1�N�Ԃ̖��s���ꍇ�j���Q�l�ɂȂ�܂��B

�@�N�ԕ���O����P�[�X�Ȃǂ́A�ʓr�y��̓I����ҁz�̖�P����X�܂ł��Q�l�ɂȂ�܂��B����������킹�Ċm�F���܂��傤�B

�֘A�R���e���c�F

���̎����̌_��X�V�ɌW�����ł̎戵���ɂ����ӂ�

���̎����̌_��X�V�ɌW�����ł̎戵���ɂ����ӂ�