作成日:2022/07/15

従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について 国税庁

新たな文書回答事例が、国税庁のサイトで公表されました。

○従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について

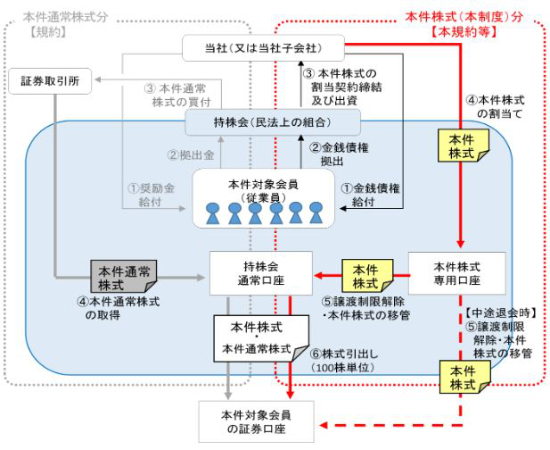

要するに、以下のスキーム右側の本件株式(本制度)分について、自身の証券口座へ株式を振替たときに、持株会通常口座からの振替又は本件株式専用口座からの振替いずれの場合についても、振替先の証券口座が特定口座でも受け入れてもらえるか、の確認です。

ちなみに、以下のスキーム左側は特定口座での受入は問題ない、ということです。

国税庁「従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について 2 事前照会に係る取引等の事実関係」https://www.nta.go.jp/about/organization/tokyo/bunshokaito/joto-sanrin/220623/01.htm#a02

上記スキーム図にもあるとおり、本件の移管は、いずれも譲渡制限解除後のものであることを前提に、左側のスキームと同様、特定口座への受入ができるものと考えられ、東京国税局もそれを認めています。

本件の対象となるのは上場会社の従業員であることから、税理士事務所として関わる機会が多いとはいえないかもしれませんね。

関連コンテンツ:

従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について 国税庁

従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について 国税庁