�쐬���F2016/05/31

��N���^�T�|�[�g�T�[�r�X�𗘗p�����ꍇ�̑����Ŗ@��24���̊Y�����ɂ���

�@���Œ��T�C�g��ŁA�V���ȏƉ�Ⴊ�f�ڂ���Ă��܂��B

�@����N���^�T�|�[�g�T�[�r�X�𗘗p�����ꍇ�̑����Ŗ@��24���̊Y�����ɂ����@�@http://www.nta.go.jp/tokyo/shiraberu/bunshokaito/zoyo/160330/01.htm

�@����́A�^�M����s���s���u��N���^�T�|�[�g�M���v�ɌW�鑡�^�̕]���ɂ��āA���@24�́u������Ɋւ��錠���v�ɊY�����A�u��������t�_��Ɋւ��錠���v�̑��^�ɊY������̂��ǂ����ɂ��ďƉ��A�Y�����Ȃ��|��������Ă��܂��B

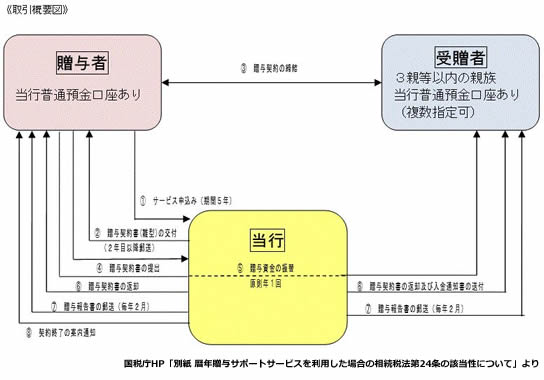

�@�u��N���^�T�|�[�g�M���v�Ƃ́A�����̃T�C�g��Ŏ��̎���T�v�}�ɂ�����������Ă��܂��B

�@���������ȗ������ꂽ���̂��A�^�M����s�̃T�C�g��Ŋm�F�ł��܂��B

�@���̃X�L�[���ł̃|�C���g�́A�T�[�r�X���Ԃ͕����N�ɓn���Ă��邪�A���ۂ̑��^�̈ӎv�͖��N�m�F����A���^�_�͖��N�����ԓ��̒�o���K�v�ł���A�����������ԓ��Ɍ����ɓ���Ă����A���Y���^�_�ɋL�ڂ��ꂽ���z�����^�����T�[�r�X�ł���A�Ƃ������Ƃł��傤���B

�@���@24�́u������Ɋւ��錠���v�Ƃ́A�����Ԓ���I�ɋ��K���̋��t���邱�Ƃ���i������u��������t�_��v�j�����������A�����Ŗ@��A���̌������擾�����Ƃ��ɒ�������t���R���������Ă�����̂ɂ��āA���@24�Ɋ�Â��]�����܂��B�i�������Ă��Ȃ����̂́A���@25�j

�@��L�M���̃X�L�[���ł́A�T�[�r�X���Ԃ������N�ɓn�邱�Ƃ��A���u��������t�_��v�ɒ�������킯�ł͂Ȃ��A���N���킳��鑡�^�_�ɂ����āA���^�̈ӎv�y�ы��z�����肳��邽�߁A�u��������t�_��v�ɊY������킯�ł͂Ȃ����Ƃ����O�Ɖ�҂̌����Ƃ��Ď�����Ă��܂��B

�@�܂��A��L�T�v�}�ł́A�C���^�_�̒�o�͑��^�҂���ƂȂ��Ă��܂����A�^�M����s�T�C�g��ł́A�ґ�����̒�o�ƂȂ��Ă��܂��B���^�́A���^�ҁE�ґo���̈ӎv���K�v�ł�����A���^�ґ��֑��^�_����t���A�ґ������o���Ă��炤�A�Ƃ�������́A���̈ӎv�̊m�F�������ł��d�v�Ȃ̂ł͂Ȃ����Ǝv���܂��B

�@�������A�u���N�����~�����N�ԑ��^����v�Ƃ̑��^�_���쐬�����ꍇ�ɂ́A���@24�ɊY�����܂��B���@24�ɂ��Ă̕]���́A����22�N4��1���Ȍ�̑������ɂ��ẮA���̂����ꂩ�������z�ɂ��]�����邱�ƂɂȂ�܂��̂ŁA�����ӂ��������B

- ���Ԗߋ��̊z

- �ꎞ���̋��t���邱�Ƃ��ł���ꍇ�́A���̈ꎞ���̊z

- ���t����ׂ����z��1�N������̕��ϊz����Ɉ��̕��@�Ōv�Z�������z

�@�Ȃ��A���@24�̕]���Ɋւ��ẮA����22�N�x�Ő������ɂ��ς���Ă��܂��B����x�m�F���܂��傤�B

�@��������Ɋւ��錠���̕]�����ς��܂����I

�@�@https://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku/pdf/teikikin.pdf

�@���m�葱���n������Ɋւ��錠���̕]������

�@�@https://www.nta.go.jp/tetsuzuki/shinsei/annai/hyoka/annai/1470-13.htm

�@������22�N�x�@�Ő������̉���@�\�@�����Ŗ@���̉���

�@�@http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2010/explanation/PDF/09_P421_433.pdf

�֘A�R���e���c�F