作成日:2014/12/03

持株会社を株式交換完全親法人とする株式交換における事業関連性の判定について

引き続き、文書回答事例のご紹介です。

今回は、「持株会社を株式交換完全親法人とする株式交換における事業関連性の判定について」です。○持株会社を株式交換完全親法人とする株式交換における事業関連性の判定について

http://www.nta.go.jp/osaka/shiraberu/bunshokaito/hojin/141112/index.htm

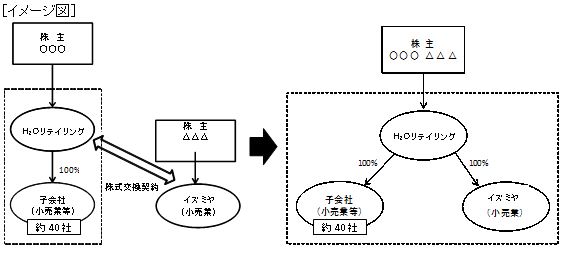

資本関係のない法人間で株式交換を行った場合に、組織再編税制を適用する上での適格要件には、“事業関連性要件”があります。

この事業関連性要件とは、株式交換により子となる法人の事業と親となる法人の事業とが相互に関連性がある、というものです。この事業とは株式交換前に営んでいる事業ですが、主たる事業でなくても問題ありません。

今回のケースでは、相互に関連するものに該当するのかどうかについて、照会がなされています。

特に、株式交換後にお互いの経営資源を活用して事業を行うことが見込まれているか、という点がこの事例での焦点です。

なお、組織再編税制といえば、行為計算否認に基づき否認された「ヤフー事件」に関して、先月での東京高裁では1審に引き続き、国側勝訴となっています。この東京高裁では、1審よりも納税者側にとってさらに厳しい指摘がなされているようです。現在、最高裁への上告がなされているようですが、さてどうなるでしょうか。

関連コンテンツ: