作成日:2014/07/17

生産性向上設備投資促進税制 発行者である一般社団法人が受領する発行手数料は収益事業か否か

ご存知のとおり、生産性向上設備投資促進税制のA類型を適用する場合には、工業会等からの証明書などで確認をすることとなっています。

この証明書の発行に関して、一般社団法人が発行業務を行い、発行手数料を受取った場合には、法人税法上の収益事業に該当するか否かについて、東京国税局へ照会がなされています。確認してみましょう。○一般社団法人が行う証明書の発行に係る業務の収益事業の判定について

http://www.nta.go.jp/tokyo/shiraberu/bunshokaito/hojin/140626/index.htm

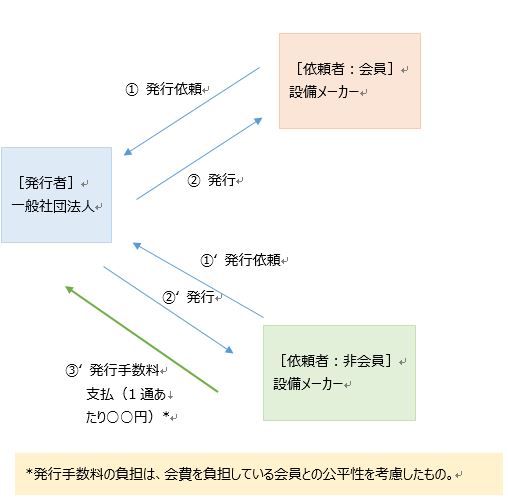

今回のケースについての概略は、次のとおりです。

このようなケースにおいて、非会員である設備メーカーから受領する発行手数料は、法人税法上の収益事業に該当するのでしょうか。

今回は次の見解として照会がなされ、東京国税局も差し支えない旨回答されています。

「当法人が非会員から依頼を受けて行う本件証明書の発行に係る業務は、「事務処理の委託を受ける業」と認められることから、本件手数料収入は、法人税法施行令第5条第1項第10号に規定する「請負業」に係る収益に該当すると考えられます。」

つまり、法人税法上の収益事業として法人税の計算対象に含まれる、という結論になりました。

また、このケースでは、会員から発行手数料を受け取っていないわけですが、会員からの会費についてどう取り扱うかもなお書きで述べていますので、こちらも確認しておきましょう。

「なお、当法人は、当法人の事業目的全般を達成するために会員から会費を受領していますが、この会費については、本件証明書の発行を依頼しない会員に対して、本件証明書の発行の手数料に相当する金額を返還することとはしていないこと、また、会費の額は、本件証明書の発行に係る業務を行う前後において変更されておらず、本件証明書の発行の有無及び発行数の多寡にかかわらず当法人に対する基金の拠出額に応じて一律に算定されていることからすれば、会員からの本件証明書の発行に係る手数料を会費名目で受領しているとは認められません。

このため、当法人が受領する会費については、収益事業たる請負業に係る収益には該当しないと考えられます。」

関連コンテンツ: