作成日:2015/03/27

医療保険解約返戻金の支払請求権に係る相続税の取扱い

新しい事前照会に対する文書回答事例が、国税庁サイトで公表されています。確認しましょう。

○保険契約者と被保険者が同一人の場合において被保険者の死亡に伴い支払われる解約返戻金相当額の返戻金に係る支払請求権の相続税の課税関係についてhttp://www.nta.go.jp/tokyo/shiraberu/bunshokaito/souzoku/150302/index.htm

相続税にはみなし相続財産といって、本来の相続財産ではないものの、相続税の計算上相続財産とみなしますよ、というものがあります。

例えば、被保険者の死亡を支払事由とした生命保険契約でその保険料の全部又は一部を被保険者が負担していた場合のその保険金が、みなし相続財産に該当します。このみなし相続財産は非課税枠として、『500万円×法定相続人の数』があります。

今回の事例は、医療保険の解約返戻金の支払請求権に係る相続税の取扱いについての照会です。

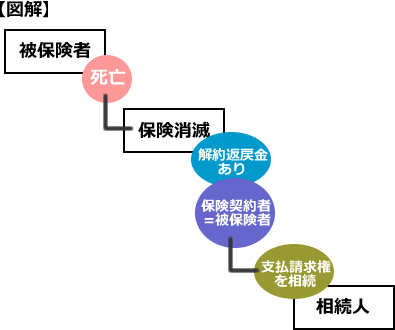

今回の事例は、

- 給付事由は、入院・手術・放射線治療であること

- 被保険者が死亡したときに保険契約は消滅すること

- 上記2.の事由により保険契約が消滅した場合に、解約返戻金があるときは保険契約者に解約返戻金相当額の返戻金が支払われること

また、上記3.に該当する場合で被保険者=保険契約者であったときは、その返戻金については保険契約者の相続人を返戻金の支払請求者として、その相続人に返戻金を支払うことを予定している、とのことでした。

今回照会された事例について、簡単に図を作成してみました。

この場合に、その返戻金の支払請求権は相続税の課税対象となりますか、という内容です。

照会者は、上記約款等の理由から、相続税法第3条(相続又は遺贈により取得したものとみなす場合) のいずれにも該当しないためみなし相続財産には該当しないとした上で、その支払請求権については金銭債権として保険契約者の本来の財産として相続税の課税対象となるとの見解でした。

この見解に対して東京国税局は、差し支えない旨の回答をしています。

関連コンテンツ: