作成日:2017/10/26

一時払い年金保険に係る必要経費算定について 文書回答事例

一時払い年金保険については、その年金受給時の課税は通常、雑所得となり、年金収入に対して一時払い年金保険料が必要経費となり、差額が雑所得の金額ということになります。

この場合、年金収入が一定の期間、一定の金額で推移するなど決定されていれば、その金額に対応する一時払い年金保険料の割合で必要経費を算定すればよいのですが、今回国税庁のサイト上で公表された文書回答事例は、その年金の支払いが特殊なケースです。

○「年金総額保証付後厚終身年金特約」に基づき支払われる年金に係る雑所得の金額の計算上、必要経費に算入する金額(所得税法施行令第183条に基づき計算する場合)について

http://www.nta.go.jp/tokyo/shiraberu/bunshokaito/shotoku/170922/index.htm

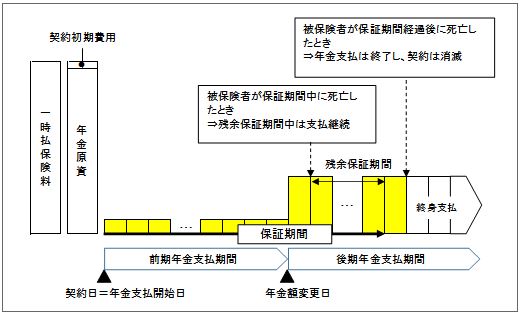

上記URL先で示されている当該年金の<概念図>は、次の通りです。

一定の期間経過後の“後期年金支払期間”については、それまでの“前期年金支払期間”に比べ支払われる年金額が高額であることが特徴的といえます。 これを「後厚(あとあつ)型」と示されていました。

また、保証期間内の被保険者の死亡については、その後に残された保証期間分については権利等を引き継いだ年金受取人が受け取れ、保証期間経過後は被保険者が死亡するまで年金が支払われる一方で死亡後は契約が消滅するタイプの保険です。

このような、年金支払総額が確定しない年金に係る必要経費の算定について、従来の法律では一定の算式が規定されているものの、今回の保険は年金額が途中で変動するため、そのまま当てはめることができません。

そのため、必要経費算定にあたって一定の算式を示し、これで問題ないか、という照会がなされました。

結果として、照会を受けた東京国税局側は、照会者の算定方法について異議を述べることはありませんでした。

実際、申告するに当たっては一定の資料が保険会社から示されますので、それをもとに雑所得の申告をすることになります。そのため今回公表された算式を覚えておく必要はありませんが、興味のある方は上記URLより詳細をご確認いただくとよいでしょう。

関連コンテンツ: