作成日:2016/07/15

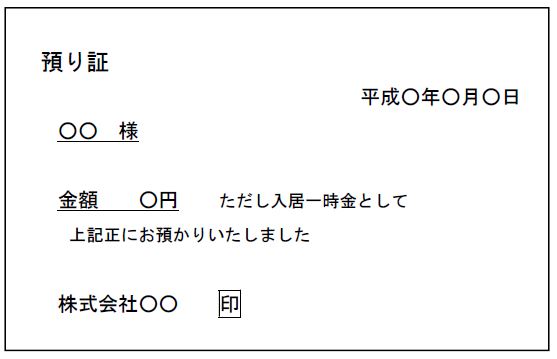

有料老人ホームが入居一時金を受領した際に交付する「預り証」に係る印紙税の取扱いについて

表記件について、国税庁サイトで文書回答事例が公表されました。

○有料老人ホームが入居一時金を受領した際に交付する「預り証」に係る印紙税の取扱いについて

http://www.nta.go.jp/tokyo/shiraberu/bunshokaito/shozei/160629/index.htm

上記「預り証」に係る印紙税の取扱いですが、照会者は“第17号の2文書”に該当するとの見解でしたが、回答者である東京国税局は“第17号の1文書”に該当するとの見解です。

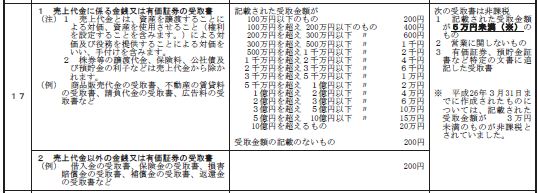

1と2での印紙税の課税の違いは、次の表(国税庁「印紙税額一覧表[平成28年5月現在]」より抜粋)の通りです。入居一時金は高額ですから、1か2かのいずれかで、印紙税の負担が大きく変わります。

印紙税は、文書のタイトルよりも中身が大事です。どうして“第17号の1文書”に該当するとの見解となったのか、理由を必ず上記URLより確認しましょう。

なお、“第17号の1文書”については、作成者が公益社団(財団)法人である場合や、株式会社、合名会社、合資会社又は合同会社以外の法人のうち、法令の規定又は定款の定めにより剰余金等の配当等をすることができない法人(たとえば医療法人)が作成するものは、営業に関しない受取書に該当することから、印紙税は非課税として取り扱います。その旨も回答内に付記されていますので、ご確認ください。

関連コンテンツ: