作成日:2014/08/01

特定調停スキームにおける債務免除に係る税務上の取扱い

先日、「再生計画の策定手順が一部改定、改定後も引き続き企業再生税制の適用が可能」と題して、中小企業再生支援協議会の支援による再生計画に係る債務免除の税務上の取扱いについて、お伝えしました。

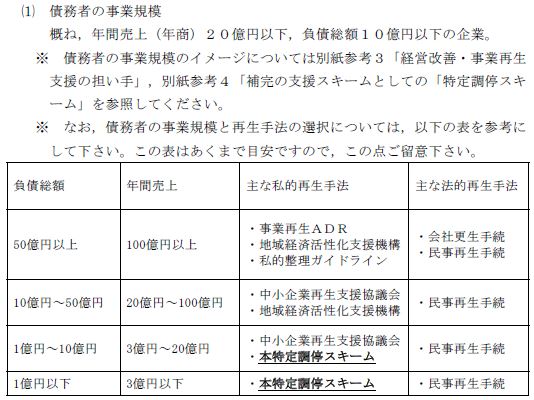

中小企業再生支援協議会の支援など、私的支援手法の対象となる債務者の規模は、日本弁護士連合会が公表した「金融円滑化法終了への対応策としての特定調停スキーム利用の手引き(2013年12月5日)」によれば、次のとおりです。

多くの税理士が関与している規模の事業者に対して私的再生手法として位置づけられているのが、「特定調停スキーム」です。この特定調停スキームとは、簡易裁判所へ「特定調停」を申立て、債務者が負う金銭債務に係る利害関係の調整を図り、事業継続を可能にするための私的な支援手法の1つです。

それでは、この特定調停スキームに関して再生計画に係る金銭債権の免除が行われた場合の、金融機関等債権者側の税務上の取扱いと、事業者である債務者側の税務上の取扱いはどうなるのでしょうか。

この点について照会がなされていますので、確認しましょう。

○特定調停スキームに基づき策定された再建計画により債権放棄が行われた場合の税務上の取扱いについて

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/bunshokaito/hojin/140630/index.htm

結論からいえば、次のとおりです。

債権者側…債務免除額の損金算入が可能(法基通9-4-1)

債務者側…債務免除益等の範囲内で期限切れ欠損金の損金算入が可能(法基通12-3-1)

この特定調停スキームは、弁護士を中心として、税理士や公認会計士等の出番もある私的再生支援の手法となるため、税務上の取扱いについて確認しておきましょう。

関連コンテンツ: