作成日:2019/08/22

結婚・子育て資金の一括贈与に係る贈与税非課税措置Q&A(令和元年8月) 国税庁

昨日は、教育資金の一括贈与に係る贈与税非課税措置について、国税庁がパンフレットやQ&Aを更新している件をご案内しました。

この一括贈与に係る贈与税の非課税措置は、“教育”資金の他にも“結婚・子育て”資金もあります。

こちらも平成31年度(令和元年度)税制改正にあわせ、パンフレットやQ&Aが更新されています。確認しましょう。

○父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201504/01.htm

○父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和元年5月)(PDF/316KB)

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201504/pdf/01.pdf

○直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A(令和元年8月)(PDF/1,181KB)

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201504/pdf/04.pdf

改正前の税の取扱いについて、両者の最も大きな違いは、契約終了前に贈与者が死亡した際の管理残額に対する課税です。

具体的には教育資金は何ら課税がされませんでしたが、結婚・子育て資金はみなし相続税の課税がありました。

その歪みが一部是正されたのが、今般の改正です。

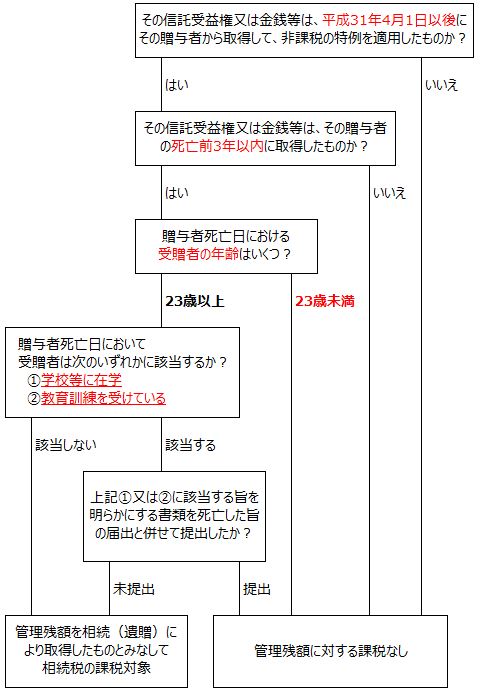

この改正により、平成31年4月1日以後の教育資金に係る一括贈与について、一部の人はみなし相続税の課税対象となります。課税から除外されるのは、次のいずれかに該当する場合です(直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A(令和元年8月)Q4-1参照)。

- その信託受益権又は金銭等がその贈与者の死亡前3年以内に取得したものでない場合

- その信託受益権又は金銭等がその贈与者の死亡前3年以内に取得したものであるが、贈与者死亡日における受贈者の年齢が23歳未満である場合

- その信託受益権又は金銭等がその贈与者の死亡前3年以内に取得したものであり、かつ、贈与者死亡日の受贈者の年齢が23歳以上だが、贈与者死亡日において学校等に在学しており、その旨を明らかにする書類を死亡した旨の届出と併せて提出した場合

- その信託受益権又は金銭等がその贈与者の死亡前3年以内に取得したものであり、かつ、贈与者死亡日の受贈者の年齢が23歳以上だが、贈与者死亡日において教育訓練を受けており、その旨を明らかにする書類を死亡した旨の届出と併せて提出した場合

教育資金に係る管理残額が相続税の課税を受ける場合の取扱いは、結婚・子育て資金と同様です。

つまり、次の2点に注意が必要です。(上記Q&AよりQ4-2・Q4-3・Q4-4、直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A(令和元年8月)Q4-1・Q4-4・Q4-5参照)

- 受贈者が管理残額以外の財産を相続(遺贈)により取得しなかった場合には、生前贈与加算の適用を受けない

(つまり、相続開始前3年以内の贈与があっても加算不要)

(死亡保険金等や死亡退職金等のみなし相続(遺贈)財産を取得した場合は、生前贈与加算の適用を受ける) - 受贈者が相続税額の2割加算の適用を受ける場合には、管理残額に対応する相続税額は対象外(按分して除外)

関連コンテンツ:

結婚・子育て資金の一括贈与に係る贈与税非課税措置Q&A(令和元年8月) 国税庁

結婚・子育て資金の一括贈与に係る贈与税非課税措置Q&A(令和元年8月) 国税庁