作成日:2019/08/29

中小企業経営強化税制と医師等の働き方改革に資する設備投資減税との比較

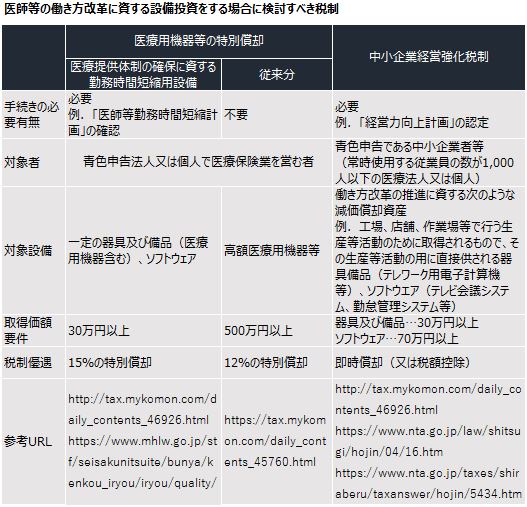

昨日、医師等の働き方改革に資する設備投資減税についてご案内しました。

計画書の提出・承認を受けて設備投資をする減税、といえば、中小企業経営強化税制があります。

この中小企業経営強化税制についても、働き方改革に資する減価償却資産が対象となります。その点は、以前ご案内の通りです。

こちらは、即時償却(あるいは税額控除)が可能です。

ただし、取得価額要件が、ソフトウェアについて70万円以上となっています。

また、“働き方改革に資する”という点では共通ですが、器具及び備品の対象となるものも一部異なっています。

そのため昨日は、従来からの医療用機器等の特別償却との比較について触れましたが、この中小企業経営強化税制との比較についても忘れないようにしましょう。

いずれの税制も、適用期限は令和3年3月31日までの取得等+事業供用です。

以下では、医師等の働き方改革に資する設備投資をする際に、検討すべき他の税制について主な違いを抜き出しました。ご参考ください。

関連コンテンツ:

中小企業経営強化税制と医師等の働き方改革に資する設備投資減税との比較

中小企業経営強化税制と医師等の働き方改革に資する設備投資減税との比較