作成日:2021/09/14

退職所得の受給に関する申告書の改正 国税庁

令和3年度税制改正により、勤務年数5年以下の従業員に対する退職金(以下、短期退職手当等)の支払に係る税金の計算方法が令和4年1月1日以後支払うべき退職金等より変わります。この計算方法は先日ご案内のとおりですが、この計算方法の変更により、無論、源泉所得税の計算にも影響を及ぼします。

退職金の支払に係る源泉所得税の計算には、『退職所得の受給に関する申告書』があるかどうかで全く異なります。

この『退職所得の受給に関する申告書』についても、今般の改正の影響により、様式が改正されました。

○「法人課税関係の申請、届出等の様式の制定について」の一部改正について(法令解釈通達)

上記URL先には、新旧対照表が掲載されています。

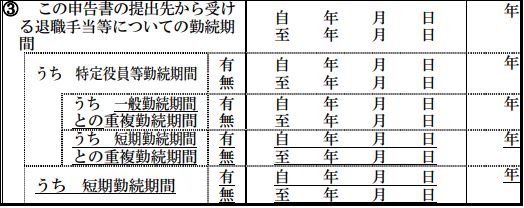

基より複雑な作りの申告書ではありましたが、特定役員等の改正があったときに記載欄が細かくなった印象を受け、今般の短期退職手当等に係る税金計算の改正により、更に記載欄が細かく切り刻まれているような印象を受けます。

特に、特定役員等に該当した場合の勤続期間があるときの記載欄が非常に細かくなっています。

〔改正後〕退職所得の受給に関する申告書 兼 退職所得申告書 A欄

(下線部分が改正部分)

(下線部分が改正部分)

国税庁「「法人課税関係の申請、届出等の様式の制定について」の一部改正について(法令解釈通達) 新旧対照表」https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/kaisei/210908/pdf/01.pdf より一部抜粋

一応この申告書は、従業員からの提出を受けるものなのですが、正確に記載して提出を受けることが果たしてできるのだろうか、とこれまで以上に疑問に感じる複雑な申告書となっています。

提出を受けなければ、退職金に係る源泉所得税は支払金額に対して20.42%の所得税率を乗じて計算することとなります。退職金の受給者が短期退職手当等、特定役員等のいずれにも該当しない、いわゆる“一般”に該当しさえすればこれまでと同様の記載内容ですから、すべての退職金受給者が困難となるわけではないものの、この申告書を見て、果たしてどこにどう記載したらよいのか、“一般”に該当したとしても、これまで以上に迷子になりそうです。

関連コンテンツ:

退職所得の受給に関する申告書の改正 国税庁

退職所得の受給に関する申告書の改正 国税庁