作成日:2021/05/25

教育資金一括贈与 改正後のリーフレットが公表 国税庁

令和3年度税制改正により、適用期限の2年延長とともに、かねてより問題視されてきた点について、見直しがされています。

この改正後のリーフレットが国税庁サイトで公表されました。確認しましょう。

○「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和3年5月)」を掲載しました(PDF/639KB)

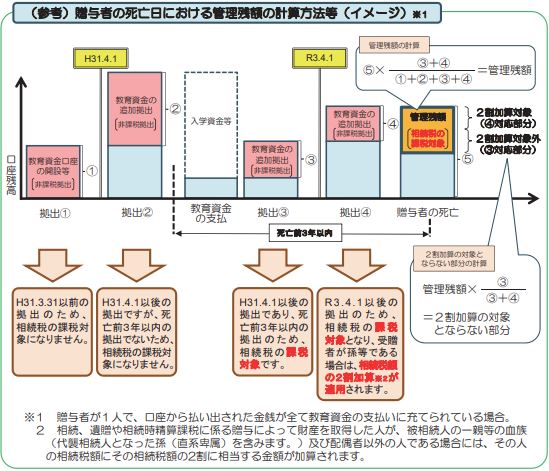

適用期限の延長以外に、令和3年(2021年)4月1日以後に信託等により取得する信託受益権等に係る相続税及び贈与税について適用されることとなった改正は、大きく次の2点です。

- 契約途中で贈与者が死亡した場合、受贈者が23歳未満である場合や在学中など特定事由に該当する場合を除き、死亡日現在の管理残額が相続税の課税対象となる

- 上記1の受贈者が孫などの場合は、1について相続税額の2割加算の対象となる

つまり拠出時期によって、特定事由に該当しない場合の管理残額について、相続税の課税対象となるか否かは、以下のように異なることとなります。

|

拠出時期 |

〜H31.3.31 | H31.4.1〜R3.3.31 | R3.4.1〜 |

|---|---|---|---|

| 1.相続税課税 | 対象外 | 死亡前3年以内の拠出分に限り、課税 | 課税 |

| 2.相続税額の2割加算 | 対象外 | 対象外 | 適用 |

上記改正を踏まえた管理残額の計算方法のイメージ図は、以下の通りです。

国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和3年5月)」https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/pdf/0021005-011.pdf

学生などの場合を除き、基本的には管理残額があるときには、相続税の課税対象となり、かつ、2割加算の対象者であれば適用することとなります。

これは、似ているようで扱いが異なっていた、結婚・子育て一括贈与の制度と今般の改正で同一となりました。“節税”として走っていたこの制度も、今後はどのように動いていくのでしょうか。

関連コンテンツ:

教育資金一括贈与 改正後のリーフレットが公表 国税庁

教育資金一括贈与 改正後のリーフレットが公表 国税庁