作成日:2021/01/07

複数の相続人がいる場合に押印せず相続税申告書を提出する場合の記載例 国税庁

先日ご案内のとおり、令和3年度税制改正の大綱が閣議決定され、税務関係書類の押印不要について改正が予定されています。

この押印不要については、別途ご案内のとおり、施行日である令和3年4月1日前であっても押印を求めないことが大綱内に記載されているとともに国税庁サイトでも案内が出されています。

この押印不要に関して、複数の相続人がいる場合に押印せず相続税申告書を提出する場合の記載例が国税庁サイトで公表されました。確認しましょう。

○「複数の相続人等がいる場合の相続税の申告書の作成方法」リーフレットを掲載しました(PDF/1,131KB)

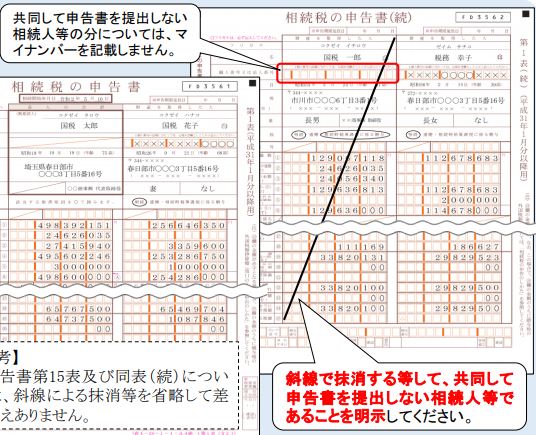

共同して相続税の申告書を提出する相続人等に該当するか否かは、マイナンバーの記載等で申告の意思を判断するようです。

具体的には、共同して相続税の申告書を提出する場合に、相続人等のうち共同して提出しない相続人等がいるときは、次の行為を行うことで提出しない相続人等であることを明示することとなります。

- 共同して提出しない相続人等についてマイナンバーを記載しない

- 第1表に記載のある共同して提出しない相続人等の欄を斜線で抹消

イメージ図は、以下のとおりです。

国税庁「複数の相続人等がいる場合の相続税の申告書の作成方法」https://www.nta.go.jp/publication/pamph/sozoku/pdf/0020012-133.pdf

なお、共同して申告書を提出しない相続人等は、別途申告書を作成して提出する必要があります。その場合に、被相続人の相続財産の欄は、他の相続人等の分も含めたすべての合計額を記載することとなりますので、ご注意ください。

関連コンテンツ:

複数の相続人がいる場合に押印せず相続税申告書を提出する場合の記載例 国税庁

複数の相続人がいる場合に押印せず相続税申告書を提出する場合の記載例 国税庁