作成日:2021/05/07

土地や家屋の所有権登記に関する登録免許税の特例措置 国税庁

令和3年度税制改正により、土地や家屋の所有権登記に関する登録免許税の特例措置について、延長がなされています。この点について、国税庁がリーフレットを作成しています。確認しましょう。

○「土地の売買や住宅用家屋等の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ(令和3年4月)」

○「相続による土地の所有権の移転登記等に対する登録免許税の免税措置について(令和3年4月)」

「土地の売買や住宅用家屋等の所有権の保存登記等に係る登録免許税の税率の軽減措置」では、令和3年度税制改正において、「土地の売買による所有権の移転登記等の税率の軽減」の適用期限が2年延長され、令和5年3月31日までの適用となりました。

また、「相続による土地の所有権の移転登記等に対する登録免許税の免税措置」では、令和3年度税制改正において、次の措置の適用期限が1年延長され、令和4年3月31日までの適用となりました。

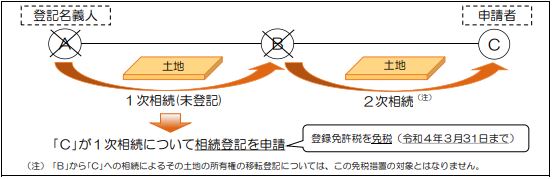

- 相続により土地を取得した個人が登記をしないで死亡した場合の登録免許税の免税措置

- 少額の土地を相続により取得した場合の登録免許税の免税措置

特に、相続により土地を取得した個人が登記をしないで死亡した場合の登録免許税の免税措置については、これを機に未登記部分の相続登記を加速させたい国の意図を利用するか否か、の判断が求められます。

国税庁「相続による土地の所有権の移転登記等に対する登録免許税の免税措置について(令和3年4月)」https://www.nta.go.jp/publication/pamph/sonota/0018003-081-01.pdf

関連コンテンツ:

土地や家屋の所有権登記に関する登録免許税の特例措置 国税庁

土地や家屋の所有権登記に関する登録免許税の特例措置 国税庁