作成日:2021/05/11

短期退職手当等に係る退職所得の金額の計算方法 国税庁

先日ご案内したマル扶等への押印不要に関して説明に利用した国税庁の「源泉所得税の改正のあらまし」には、同じく令和3年度税制改正により、税の恩恵が削減される短期退職手当等についても記載されています。

○源泉所得税の改正のあらまし(令和3年4月)

勤続年数5年以下の従業員等が税法上の役員等以外の立場で受け取る退職手当等(=短期退職手当等)について、設例とともに計算式が示されています。

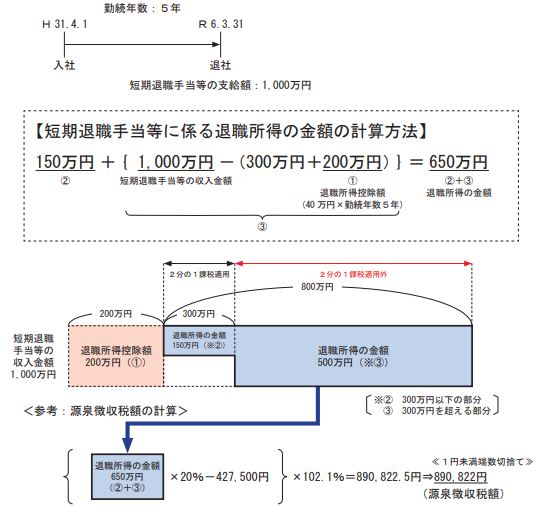

【短期退職手当等に係る退職所得の金額の計算方法】

国税庁「源泉所得税の改正のあらまし(令和3年4月)」https://www.nta.go.jp/publication/pamph/gensen/0021004-072.pdf

退職所得控除額は勤続20年までは1年あたり40万円の控除額(最低80万円)ですから、勤続年数ごとの退職所得控除額と税の恩恵(1/2課税)対象外となる退職金部分は、以下のとおりです。

| 勤続年数 | 退職所得控除額 | 1/2課税の適用不可の退職金 |

|---|---|---|

| 1年・2年 | 80万円 | 380万円を超える部分 |

| 3年 | 120万円 | 420万円を超える部分 |

| 4年 | 160万円 | 460万円を超える部分 |

| 5年 | 200万円 | 500万円を超える部分 |

設例と計算方法、源泉徴収税額は、以下のとおりです。ここでは復興特別所得税を含めた所得税のみですが、個人住民税も同様にこの改正の影響を受けます。あわせてご留意ください。

【設例】短期退職手当等に係る退職所得の金額の計算方法

国税庁「源泉所得税の改正のあらまし(令和3年4月)」https://www.nta.go.jp/publication/pamph/gensen/0021004-072.pdf

関連コンテンツ:

短期退職手当等に係る退職所得の金額の計算方法 国税庁

短期退職手当等に係る退職所得の金額の計算方法 国税庁