作成日:2021/04/23

課税売上割合に準ずる割合の適用開始時期の見直し 国税庁

消費税の計算過程において、課税売上割合を乗じて仕入控除税額を計算するときに、この課税売上割合そのものではなく、事前承認を受けることで“課税売上割合に準ずる割合”を乗ずることができます。

これは、たまたまその課税期間において金額の大きい土地の売却があったなど、非課税売上がその課税期間のみイレギュラーに多かったために、課税売上割合が小さくなってしまった、という不合理をなくすために設けられた制度です。

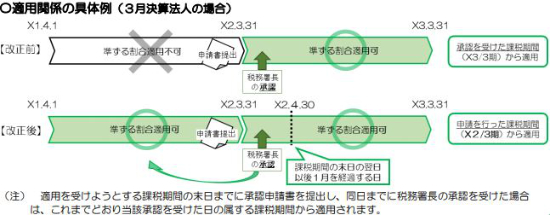

この事前承認が曲者で、これまで適用を受けたい課税期間の末日までに承認申請書を提出しただけではダメで、税務署長の承認まで受ける必要がありました。

そのため、課税期間の末日から最低でも10日前までに税務署へ承認申請書を提出する必要がありました。

実務ではこのような期限までに承認まで受けなければならない、という取扱いは非常に稀であることや、課税売上割合に準ずる割合を用いるケースはそれほど多くないことから、失敗された経験のある税理士の方もいらっしゃるのではないでしょうか。

これが、令和3年度税制改正により、適用を受けたい課税期間の末日までに承認申請書を提出し、翌課税期間開始から1か月以内に承認を受けられれば、承認申請書を提出した課税期間から適用することができるようになりました。

国税庁「「消費税法改正のお知らせ(令和3年4月)」(PDF/265KB)」https://www.nta.go.jp/publication/pamph/shohi/r03kaisei.pdf

これにより、かなり救済されることになろうかと思います。

なお、この改正は、令和3年4月1日以後に終了する課税期間から適用されます。"終了”ですから、令和3年4月決算法人から適用ができます。課税売上割合に準ずる割合を用いたい場合に、その期限にご留意ください。

関連コンテンツ:

課税売上割合に準ずる割合の適用開始時期の見直し 国税庁

課税売上割合に準ずる割合の適用開始時期の見直し 国税庁