作成日:2022/07/22

相続税の通達改正についてのあらましが公表 国税庁

税制改正に伴う通達改正は順次行われ、国税庁サイトでも公表されています。

先日は、相続税法基本通達等の一部改正についての“あらまし”が同庁サイトで公表されました。

○相続税法基本通達等の一部改正について(法令解釈通達)のあらまし(情報)

ここでは、

- 信託に関する受益者別(委託者別)調書の提出関係(59−2:見積価額の例示等)

- 住宅取得等資金の贈与の非課税措置関係(70の2ー1の2:課税価格に算入されない住宅資金非課税限度額の算定)

についての改正のあらまし(説明)が掲載されています。

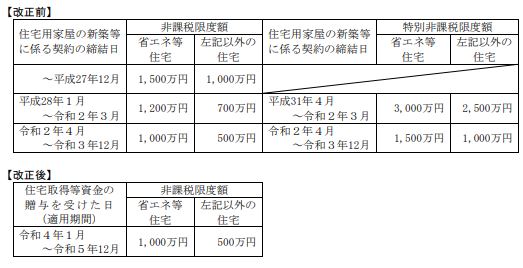

特に、住宅取得等資金の贈与の非課税措置については、令和4年度税制改正により、

- 消費税率10%適用の非課税限度額が廃止

- 適用の前提となる基準日が契約締結日から受贈日へと見直された

- 適用期限は2年延長(令和5年12月31日)

となっています。

非課税限度額は、以下のように変遷していますので、ご注意ください。

国税庁「相続税法基本通達等の一部改正について(法令解釈通達)のあらまし(情報) 別添PDF」https://www.nta.go.jp/law/joho-zeikaishaku/sozoku/r0407/pdf/01.pdf

なお、改正後の住宅取得等資金の贈与の非課税措置については、パンフレットも公表されています。こちらで制度の内容を改めてご確認いただくとよいでしょう。

関連コンテンツ:

相続税の通達改正についてのあらましが公表 国税庁

相続税の通達改正についてのあらましが公表 国税庁