作成日:2022/07/05

令和4年中に相続等により取得した原子力発電所周辺の避難指示区域内に存する土地等の評価

東日本大震災発生後より、相続等により取得した原子力発電所周辺の避難指示区域内に存する土地等の評価については、評価しない(=0円評価)こととされています。

この評価について、令和4年分についても引き続き「評価しない」とする、法令解釈通達がパブリックコメントを経て国税庁サイトで公表されました。

○令和4年中に相続等により取得した原子力発電所周辺の避難指示区域内に存する土地等の評価について(法令解釈通達)

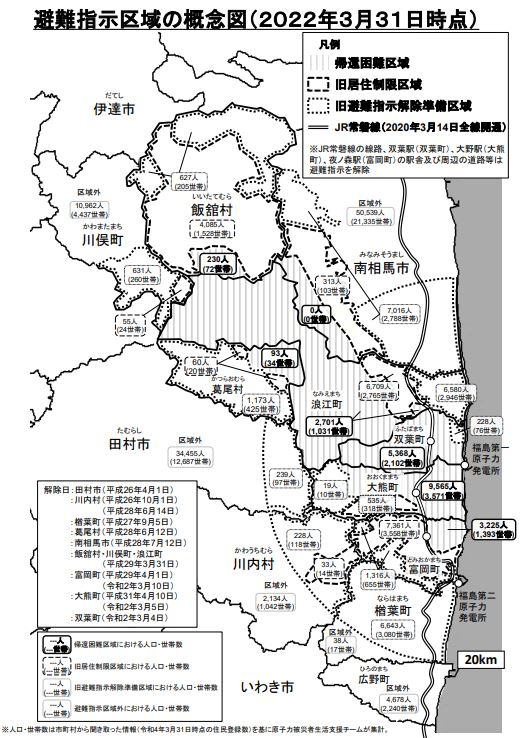

- 対象:令和4年1月1日から同年12月31日までの間に相続、遺贈又は贈与により取得した避難指示区域内の土地等

- 避難指示区域内の土地等:令和4年1月1日現在において帰還困難区域に設定されている区域内に存する土地及び土地の上に存する権利

対象区域に該当するか否かの概要は、経済産業省のサイトで確認することができます。

○原子力被災者支援(避難指示関係)

経済産業省HP「避難指示区域の概念図と各区域の人口及び世帯数(2022年3月31日時点)(PDF形式) 」https://www.meti.go.jp/earthquake/nuclear/kinkyu/hinanshiji/2022/220331hinannshijigainennzu.pdf

なお、令和4年中に解除された大熊町と葛尾村については、令和5年から対象外となります。

関連コンテンツ:

令和4年中に相続等により取得した原子力発電所周辺の避難指示区域内に存する土地等の評価

令和4年中に相続等により取得した原子力発電所周辺の避難指示区域内に存する土地等の評価