作成日:2015/05/05

27年分の避難指示区域内の土地等評価、パブコメが公表

原子力発電所周辺の避難指示区域内に存する土地等の評価については、東日本大震災発生後、一貫して「0」評価とされてきています。その点について、平成27年中の相続税又は贈与税の計算上、引き続き「0」評価とする案が、パブリックコメントとして掲載されています。

○「平成27年中に相続等により取得した原子力発電所周辺の避難指示区域内に存する土地等の評価について」の法令解釈通達(案)に対する意見公募手続の実施について

http://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=410270018&Mode=0

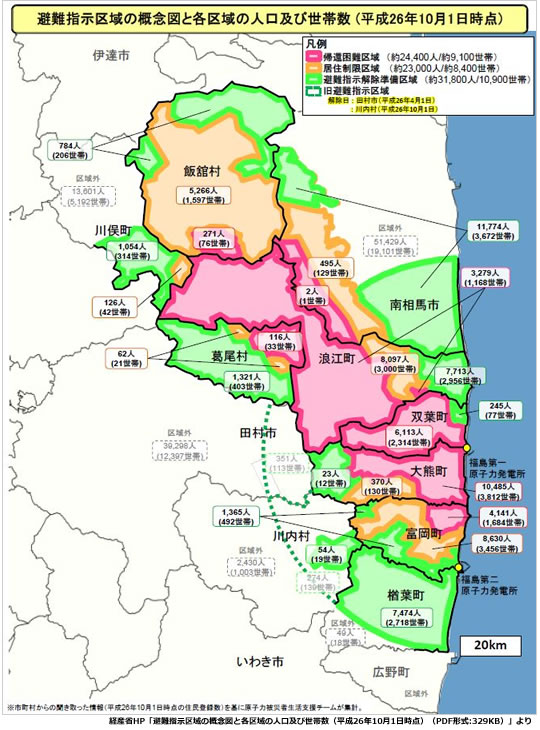

なお、ここでいう“避難指示区域内”にある土地等とは、平成27年1月1日現在における次の区域内の土地及び土地の上に存する権利をいいます。少しずつではあるものの区域は変わっていますので、実際に避難指示区域内かどうかについて、大枠は官邸や経産省のサイトで、詳細は各自治体でご確認いただくとよいでしょう。

- 帰還困難区域

原子力災害対策特別措置法(平成11年法律第156号)第20条((原子力災害対策本部長の権限))第2項の規定に基づき、原子力災害対策本部長が帰還困難区域に設定した区域をいう。 - 居住制限区域

原子力災害対策特別措置法第20条第2項の規定に基づき、原子力災害対策本部長が居住制限区域に設定した区域をいう。 - 避難指示解除準備区域

原子力災害対策特別措置法第20条第2項の規定に基づき、原子力災害対策本部長が避難指示解除準備区域に設定した区域をいう。

http://www.kantei.go.jp/saigai/anzen.html

○原子力被災者支援

http://www.meti.go.jp/earthquake/nuclear/kinkyu.html

関連コンテンツ:

27年分の避難指示区域内の土地等評価、パブコメが公表

27年分の避難指示区域内の土地等評価、パブコメが公表