作成日:2021/02/22

退職所得がある場合の「合計所得金額」に注意

令和2年分の所得税の確定申告から改正により、取扱いが変わった点については以前ご案内していますが、すべての人に影響があるのが、基礎控除の改正です。

○基礎控除

以下のように合計所得金額に応じて控除額が変わり、2,500万円を超えると基礎控除額が「0円」となります。

| 納税者の合計所得金額 | 基礎控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

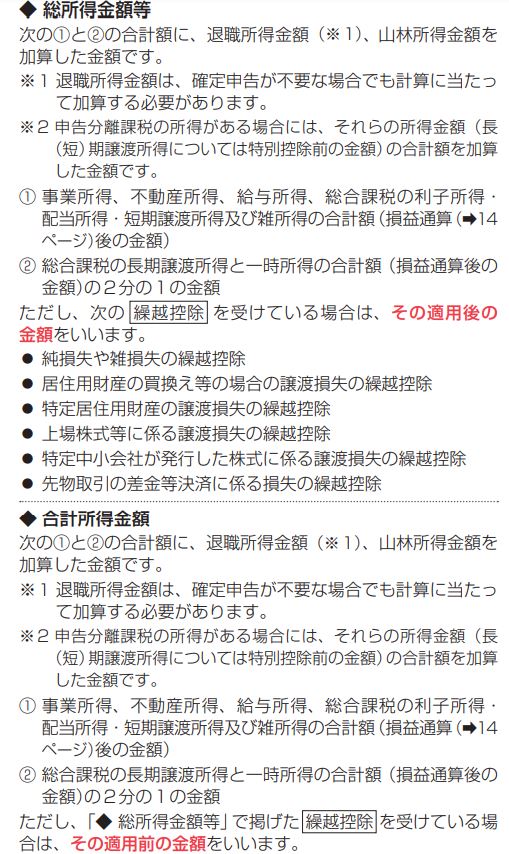

この場合の「合計所得金額」とは、以下になります。

国税庁「所得税及び復興特別所得税の確定申告の手引き(確定申告書B用)」https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/pdf/002.pdf

申告ソフトで所得を入力すれば、勝手に計算してくれるわけですが、1点注意しなければならないのが、上記※1の退職所得金額の取扱いです。

退職所得金額は、申告書を提出して適正な源泉徴収がなされていれば、たとえ確定申告するとしても申告に含める必要はありません。ただし、申告をしようとしまいと、上記※1にあるように含めて合計所得金額を計算することになります。

これまで、合計所得金額に気を取られる人のうち、退職所得が発生しそうな人というのは稀でした。そのため、ここまで考えていない方もいらっしゃるかもしれません。

令和2年分からは、すべての人の基礎控除額の計算に影響が出ますし、公的年金等の控除額にもこの「合計所得金額」は影響します。申告しない退職所得がある方は、その「合計所得金額」の計算にご留意ください。

関連コンテンツ:

退職所得がある場合の「合計所得金額」に注意

退職所得がある場合の「合計所得金額」に注意