作成日:2020/11/24

令和2年分の確定申告書 国税庁 〜第一表 その1〜

令和2年分の確定申告書について、“イメージ”とあるものの執筆日現在、国税庁サイトで掲載されています。かなり変わった印象がありますが、どの点が変わったのか、今回から『申告書B』を例に、令和元年分と比較しながら確認していきます。

○令和2年分 確定申告に関する様式等

○申告書B【令和2年分以降用】

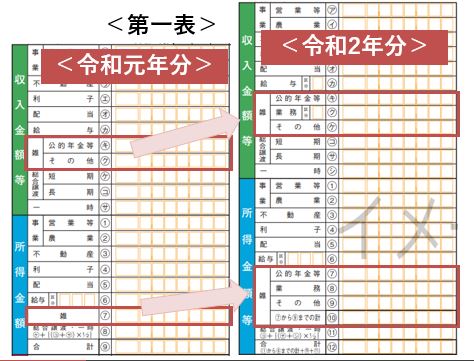

まず、第一表の中から今回は、表示する雑所得の区分が増えたことを確認しましょう。

国税庁「国税庁HP「申告書B【令和元年分以降用】」https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r01/02.pdf

「申告書B【令和2年分以降用】」https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/shinkokusho/pdf/r02/02.pdfより筆者編集

これまで、公的年金等かそれ以外の2つの区分でしかなかったのが、令和2年分からは次の3つに区分することとなりました。

- 公的年金等

- 業務

- その他

これは、令和2年度税制改正で、雑所得を生ずべき業務を行う居住者に係る改正が行われたためです。

具体的には、雑所得を生ずべき業務を行う居住者について、その年の前々年分のその業務に係る収入金額がそれぞれ次の金額に応じて、それぞれの改正が行われることとなりました。

-

300万円以下その年分のその業務に係る雑所得の金額(山林の伐採又は譲渡に係るものを除く)の計算上、現金主義による収入費用計上が可能に

-

300万円超その業務に係る一定の書類のうち、現預金の出入金等に際して作成されたものの保存が義務化

-

1,000万円超その雑所得に係るその年中の総収入金額及び必要経費の内容を記載した書類を確定申告書に添付することが義務化

これらの改正は、すべて令和4年分以後の所得税から適用されることとなるわけですが、これらの収入金額がすべて“前々年”をベースに考えます。つまり、令和4年分からの適用であれば、令和2年分の収入金額がベースとなるわけです。

そこで、上記のように令和2年分の確定申告書からそれと分かるように区分がされることとなるようです。

なお、上記画像右側の“令和2年分”は、執筆日現在に国税庁サイトで公表されているものになります。よって、今後正式な確定申告書が公表された際に変更される可能性もありますので、ご注意ください。

関連コンテンツ:

令和2年分の確定申告書 国税庁 〜第一表 その1〜

令和2年分の確定申告書 国税庁 〜第一表 その1〜