作成日:2015/09/29

マイナンバーの記載 平成28年分 給与所得者の扶養控除等(異動)申告書

※末尾に追記があります(10月30日)

昨日、「平成27年分 年末調整のてびき」が国税庁サイト上で公表されたことをご案内しました。その際、平成28年分の給与所得者の扶養控除等(異動)申告書について同庁サイト上で公表されたこともご案内しております。この平成28年分の給与所得者の扶養控除等(異動)申告書(通称、マル扶)の記載例について、あらためて確認してみましょう。

○[手続名]給与所得者の扶養控除等の(異動)申告

http://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

○平成28年分給与所得者の扶養控除等申告書の記載例(PDF/2,308KB)

http://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h28.pdf

今回はマイナンバーに絞って、ご案内します。

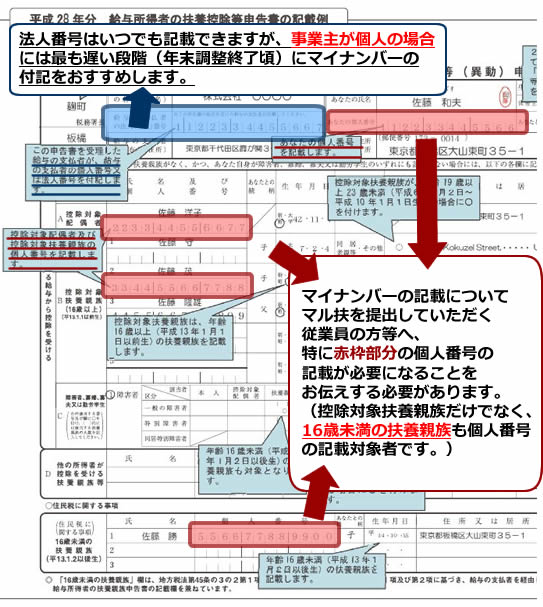

マル扶の記載例のうちマイナンバー記載部分にフォーカスしたものは、次の通りです。

赤枠部分が、マル扶を提出する側が記載する個人番号記載欄です。

本人以外にも控除対象配偶者や扶養親族がいる場合にはこれらの個人番号も記載してもらう必要があります。

特に、控除対象扶養親族でない、16歳未満の扶養親族についても個人番号を記載する必要がありますので、ご注意ください。

また、青枠部分には、給与を支払う事業者の法人番号(個人番号)を記載してもらうことになります。この場合、法人番号は公表されることとなっているため、従業員等へマル扶を渡す段階で既に法人番号が付記されていても何ら問題ありません。一方、事業者が個人の場合には従業員等へ個人番号を知らせることはできないので、従業員等へマル扶を渡す段階で個人番号を付記することはできません。

実務上、前年末あるいは年初にマル扶を提出してもらい、年末調整時期に記載済みのマル扶を返却して扶養の異動等変更がないかどうか確認してもらっているかと思います。そういう場合には、はじめにマル扶を提出してもらった段階で、事業主の個人番号を記載してもらうと面倒なことになります。そのため、最も遅い段階、たとえば年末調整が終了した後に事業主の個人番号を付記するとよいのではないでしょうか。

※追記(10月30日)

10月28日に国税庁サイトで更新された社会保障・税番号制度<マイナンバー>FAQで、給与支払者の個人番号(法人番号)の記載時期について「税務署長から扶養控除等申告書の提出を求められるまでの間は個人番号又は法人番号の付記を行わなくても差し支えありません。」(源泉徴収関係に関するFAQ Q1-15 より)と記載されました。MyKomonTax上の関連文書「マル扶における給与の支払者の個人番号(法人番号)は、いつまでに付記するの?」もご確認ください。

関連コンテンツ: