作成日:2015/11/04

マル扶における給与の支払者の個人番号(法人番号)は、いつまでに付記するの?

給与所得者の扶養控除等申告書(以下、「マル扶」)については、先日来ご案内のとおり、マイナンバーの記載に関する柔軟な取り扱いが、国税庁サイトの“社会保障・税番号制度<マイナンバー>FAQ>源泉所得税関係に関するFAQ”に掲載されています。

マル扶には、従業員等が記載すべき個人番号の他に、給与の支払者の個人番号(法人番号)を記載する欄があります。この欄の記載時期については、以前、『法人番号はいつでも記載できますが、事業者が個人の場合には最も遅い段階(年末調整終了頃)にマイナンバーの付記をおすすめします。』と画像に記載しました。

この点について、上記FAQではさらに柔軟な取り扱いが明確になりましたので、確認しましょう。

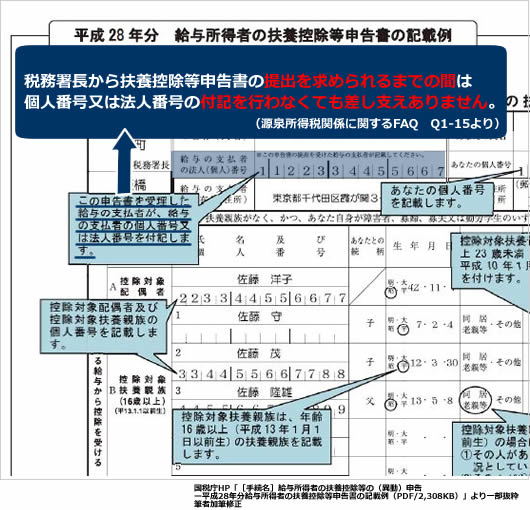

○Q1-15 扶養控除等申告書の提出を受けた後、支払者の個人番号又は法人番号はいつまでに申告書に付記すればよいですか。

http://www.nta.go.jp/mynumberinfo/FAQ/gensen_qa.htm#a115

Q1-15

扶養控除等申告書の提出を受けた後、支払者の個人番号又は法人番号はいつまでに申告書に付記すればよいですか。

(答)

給与の支払者の個人番号又は法人番号については、扶養控除等申告書の提出を受けた後に付記する必要がありますが、税務署長から扶養控除等申告書の提出を求められるまでの間は個人番号又は法人番号の付記を行わなくても差し支えありません。

上記により、給与の支払者の個人番号(法人番号)は、税務署長から提出を求められるまでの間、付記する必要はないことが明らかとなりました。

特に、個人事業者にとっては朗報といえるでしょう。

関連コンテンツ: