作成日:2015/12/02

マイナンバー制度 本人交付用源泉徴収票は番号確認書類として使用できない

10月2日付けの改正により、本人交付用の給与所得に係る源泉徴収票については、個人番号の記載を一切しないこととなりました。この点は、既にご案内の通りです。

この改正により、扶養控除等申告書などさまざまなところに影響が出ていますが、本人確認用書類として見たときにも、影響が出ます。具体的には、改正前の本人交付用の給与所得に係る源泉徴収票は、本人確認の際に番号確認と身元確認両方兼ねることができました。

しかし、上記改正により、番号確認することはできなくなったため、本人交付用の給与所得に係る源泉徴収票をもって、番号確認と身元確認両方兼ねることはできないこととなりました。

この点について、国税庁サイトで公表されている、マイナンバーFAQが更新されて明らかとなっています。確認しましょう。

○本人確認に関するFAQ

http://www.nta.go.jp/mynumberinfo/FAQ/honninkakunin.htm

Q2-10 事業者から交付される源泉徴収票等を、国税に関する手続における本人確認書類として使用することはできますか。

http://www.nta.go.jp/mynumberinfo/FAQ/honninkakunin_qa.htm#a210

(答)

平成27年10月2日に所得税法施行規則等の改正が行われ、給与などの支払を受ける方に交付される源泉徴収票などには、個人番号の記載を行わないこととなりました。このため、給与などの支払を受ける方に交付される源泉徴収票などについては、本人確認手続における番号確認書類としてご使用いただくことはできません。

一方、身元確認書類としては、ご使用いただくことができます。

なお、国税庁告示や国税庁HPに掲載している社会保障・税番号(マイナンバー)制度関係資料については、今後順次更新していく予定です。

(参考)個人番号の記載が不要な税務関係書類

(給与などの支払を受ける方に交付するものに限ります)

・給与所得の源泉徴収票

・退職所得の源泉徴収票

・公的年金等の源泉徴収票

・配当等とみなす金額に関する支払通知書

・オープン型証券投資信託収益の分配の支払通知書

・上場株式配当等の支払に関する通知書

・特定口座年間取引報告書

・未成年者口座年間取引報告書

・特定割引債の償還金の支払通知書

※ 未成年者口座年間取引報告書及び特定割引債の償還金の支払通知書は、平成28年1月施行予定

国税庁サイトで公表されている内容で整理しました。

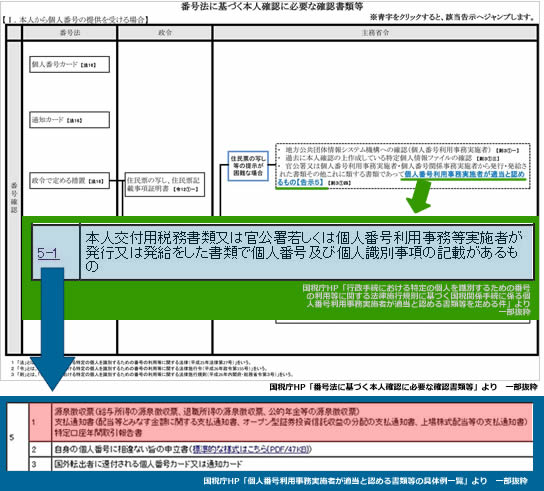

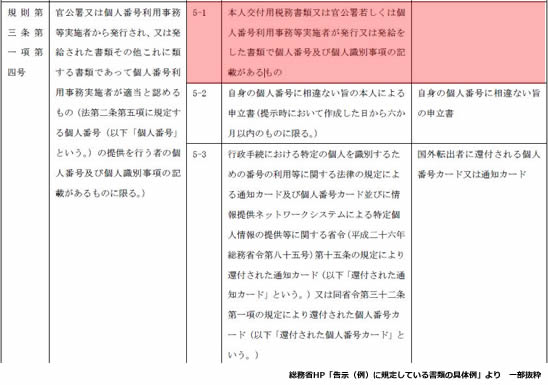

上記5−1の具体例は削除されるのだと思われます。

ちなみに、先日お伝えした「マイナンバー制度 地方税関連の情報が総務省サイトにて公表」のページには、地方税分野における本人確認についても掲載されています。ここでの上記番号確認書類は既に削除されていました。

なお、この改正により実務上個人の確定申告において書面申告をする際、添付する給与所得の源泉徴収票だけでは本人確認用書類として満たさないこととなったため、番号確認書類として通知カードの写し等の添付が別途必要になります(身元確認書類としてはこれまでと同様に利用できます)。平成28年分からの確定申告での話しですからまだ先ですが、ここ最近いろいろと変わっていますので、情報の整理をしておきましょう。

関連コンテンツ: