作成日:2016/06/01

マイナンバー制度 本人確認書類の写しの取扱いについて若干の変更と各種情報更新

たとえば個人が講師として行った講演について講師料を支払うときは、支払金額の10.21%(所得税+復興特別所得税)の源泉徴収を行います。

また、支払う講師料が同一人ごとに暦年で5万円を超える場合には、支払調書を作成して翌年1月中に税務署へ提出しなければなりません。

マイナンバーを記載するためには、その講師からマイナンバーを取得する必要があります。

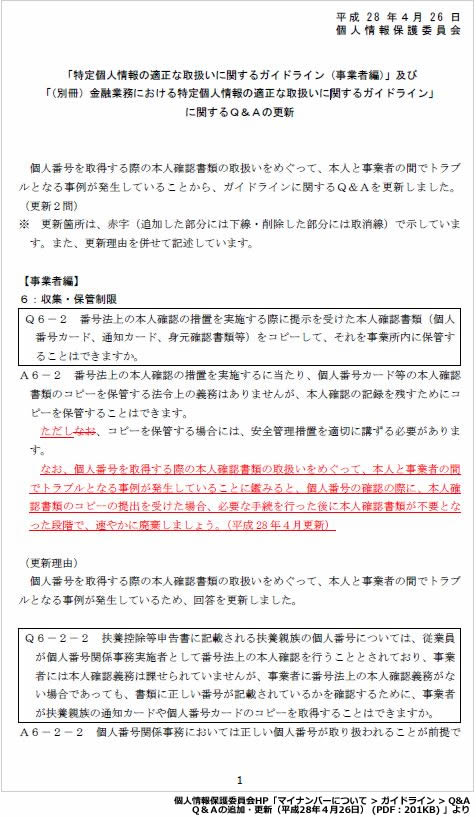

このマイナンバーの取得については、これまでガイドライン他において、本人確認書類として写しをもらうことについて、郵送では提出を受ける必要があるとしながらも、対面であれば必要ないことが記載されていました。

また、本人確認書類をコピーして事務所内に保管することについては禁止されておらず、この場合には安全管理措置を適切に講ずる必要があることも記載されています。

しかし実務上、マイナンバーを取得する際、誤った番号を取得しないために、対面であっても写しを提出してもらう、あるいはコピーをするケースはあるのではないでしょうか。

このような際、提出する側としては、相手方である事業者が本当に安全管理措置を適切に講じているかは客観的に判断できません。そのため、写しを渡すことやコピーをとられることに違和感を覚える方も少なくありません。

実際に、トラブルとなる事例が発生しているようです。

そのため、個人情報保護委員会から留意事項として、「本人確認書類の写しの取扱いについて」が公表されています。

○本人確認書類の写しの取扱いについて (PDF:196KB)

http://www.ppc.go.jp/files/pdf/280418_honninnkakuninnsyorui-toriatsukai.pdf

あわせて、「特定個人情報の適正な取扱いに関するガイドライン(事業者編)」も更新されています。

○「特定個人情報の適正な取扱いに関するガイドライン(事業者編)」及び「(別冊)金融業務における特定個人情報の適正な取扱いに関するガイドライン」 に関するQ&A

http://www.ppc.go.jp/legal/policy/faq/

これにより、マイナンバーの写しに関して“安全管理措置を適切に講ずる必要がある”だけではなく、これに“必要な手続を行った後に本人確認書類が不要となった段階で、速やかに廃棄しましょう”という文言が付加されています。

なお、定められた書類へのマイナンバーの記載は、法律上の義務ではあるものの、事業者がマイナンバーの提供を強制することはできません。そのためどうしても提供を受けられない場合には、提供を求めた経過等を記録、保存するなどし、単なる義務違反でないことを明確にしておきましょう。

MyKomonTaxではそのようなときにご活用いただける、「個人番号の提供を拒否された経過等メモ」を用意しております。Download Contentsページから、ぜひご利用ください。

◇Download Contents

http://tax.mykomon.com/download_contents.html

関連コンテンツ: