作成日:2015/12/11

平成28年版源泉徴収のしかたと料金・報酬等に係る源泉徴収の注意点

先日、「平成28年版 源泉徴収のあらまし」をご案内しました。国税庁サイト上では、「平成28年版 源泉徴収のしかた」も公表されましたので、確認しましょう。

○平成28年版 源泉徴収のしかた

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/shikata2016/01.htm

先日ご案内した「源泉徴収のあらまし」は、源泉徴収全般についての解説がされていて、今回の「源泉徴収のしかた」は、源泉徴収のうち給与を中心として最も多くの事業者が該当する源泉徴収事務が解説されているものになります。

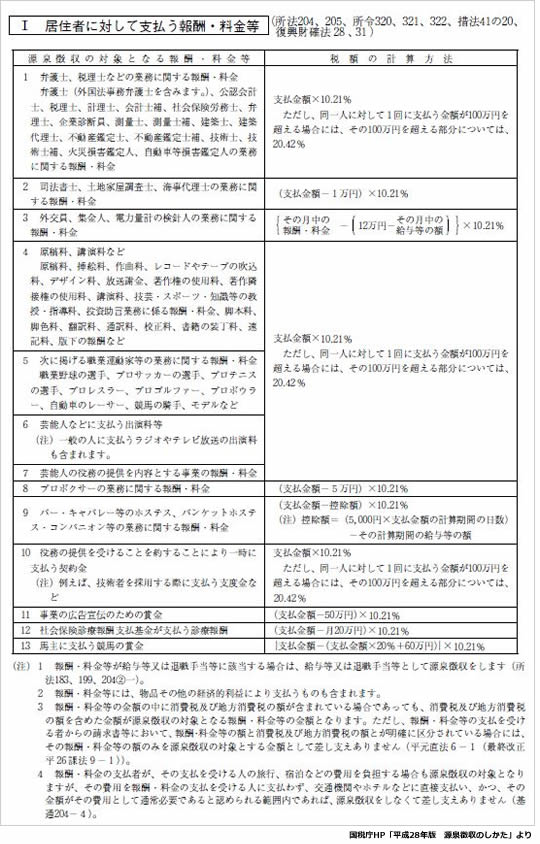

源泉徴収に関しては、給与や退職金の他、一定の報酬や料金の支払の際にも必要となります。

どういった支払の場合に必要となるのか、一覧が「平成28年版 源泉徴収のしかた」にも掲載されていますので、ご確認ください。

特段、上記「4 原稿料、講演料など」について迷われるケースが多いようです。

たとえば、講演を依頼した際に講演者に講演料の他旅費交通費を支払う場合の源泉徴収について質問がありますが、上記注書きにもあるように旅費交通費の名目であっても直接交通機関等へ支払う場合で、かつ、通常必要な範囲内である場合を除き、源泉徴収の対象となります。

つまり、講師に対して講演料+交通費実費を支払う場合には、その合計額に対して源泉徴収する必要がある、ということになります。ご注意ください。

なお、これは居住者に対して支払う報酬・料金等に対する源泉徴収であるため、当然のことながら基本的には内国法人に対するこれらの支払について源泉徴収する必要はありません。(非居住者や外国法人に対する源泉徴収は、「平成28年版の源泉徴収のあらましと源泉徴収関連の改正事項」でご確認ください。)たまに混乱されるときがあるようですが、その点もあわせてご注意ください。

関連コンテンツ: