以前、夫婦双方で所得金額調整控除を適用できることについてご案内していますが、国税庁の確定申告書作成コーナーを利用して令和3年分の確定申告書を作成した場合、扶養につけていない方の申告書第二表の表現がどうなるのかを中心に、確認しましょう。

給与収入が900万円、16歳未満の扶養親族(他者の扶養親族としている)Bがおり、所得金額調整控除はこのBを条件に年末調整で適用済

確定申告書作成コーナーを利用してPCで申告書を作成する際、給与所得(書面からの入力)と所得金額調整控除の適用を受けるためのBの情報は、以下の順で入力します。

- 給与所得の入力欄をクリックし「書面で交付された年末調整済みの源泉徴収票の入力」から、源泉徴収票を基に情報を入力します。

- 所得金額調整控除を適用する際の16歳未満の扶養親族Bは、他者の扶養親族となっているため、ここでBの情報は入力しません。(というか、できないはずです。)

- 入力終了ボタンをクリックして、所得控除の入力ページへ移動します。

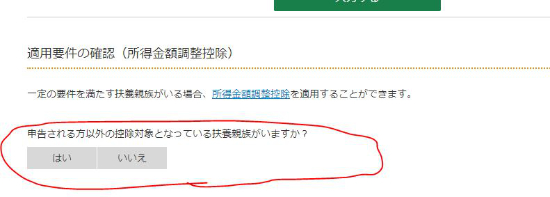

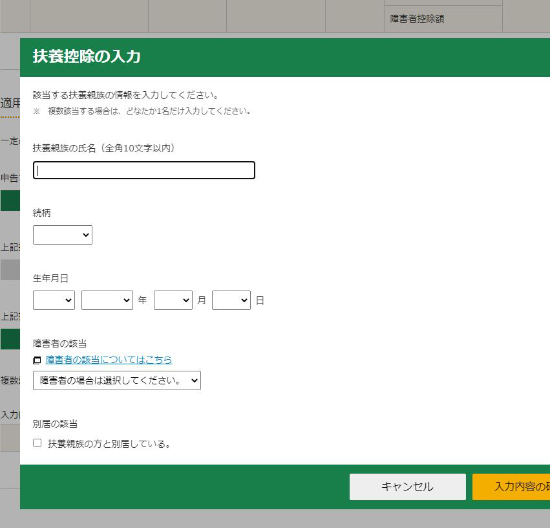

- 扶養控除の入力欄をクリックし、画面下の方にある『適用要件の確認(所得金額調整控除)』にBに関する情報を入力します。

4での注意点は、画面上の方にある扶養親族の情報を入力してはいけない、ことです。(ここに入力すると扶養控除や住民税の申告情報に影響を与えてしまいます。)

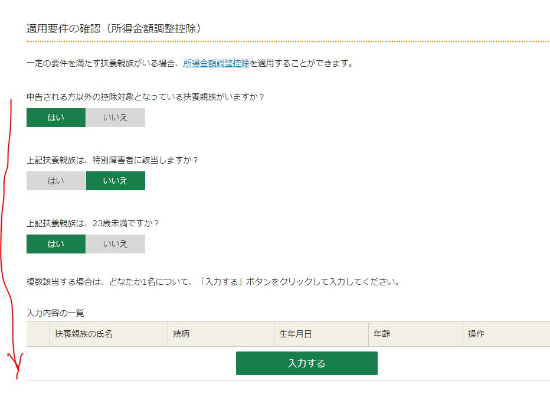

入力を進めていくと、Bの情報を入力することができるように画面が展開されていきます。

そうすると、Bの情報が入力されていることを示すようなメッセージが所得控除の入力ページの扶養控除欄に記載されます。

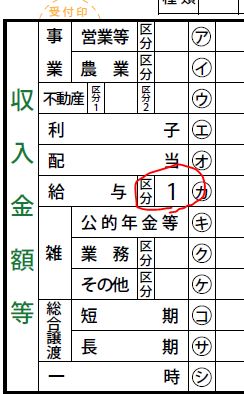

所得金額調整控除が適用されると、申告書第一表の給与所得の収入金額等の区分に『1』が表示されます。

源泉徴収票が1枚であり、年末調整済であれば所得金額の欄も含めて源泉徴収票の記載金額と同額であるはずなので、そこさえ同額であれば問題はありませんが、念のため確認されると良いでしょう。

次に第二表の『配偶者や親族に関する事項』欄に、Bの情報が入力されているか、確認します。

今回のケースであれば

- 個人番号欄…入力されていないか(×入力、○未入力)

- 住民税欄…『16』に○が付されて印字されていないか(×印字 ○空欄)

- その他欄…『調整』に○が付されて印字されているか(○印字 ×空欄)

になるはずです。

これによって、他者の扶養親族となっているBについて所得金額調整控除を適用するということが分かります。

ケースとしてさほど多くはないと思いますが、年収850万円超であれば、他に所得があるか、ふるさと納税を適用されている方が多いと思います。ご自身の扶養親族とされているのであれば問題ありませんが、今回のような配偶者の扶養親族としている場合の確定申告書作成時にご留意ください。

なお、上記がすべて×であっても、今回のケースでは16歳未満であるために所得税の計算においては問題ないのですが、住民税においてどちらの扶養に該当するのか、という問い合わせが生じることが予想されます。十分ご留意いただきたいと思います。

夫婦双方で所得金額調整控除を適用する場合

夫婦双方で所得金額調整控除を適用する場合