作成日:2021/10/29

個人に係る倒産防止共済特例の適用に係る様式 国税庁

先般ご案内した、個人が支払った中小企業倒産防止共済に係る掛金について、必要経費に算入した際の明細書について、執筆日現在、国税庁サイトで公表されている様式をご案内します。

○「『個人課税事務提要(様式編1)』の制定について」の一部改正について(法令解釈通達)(令和3年6月29日)

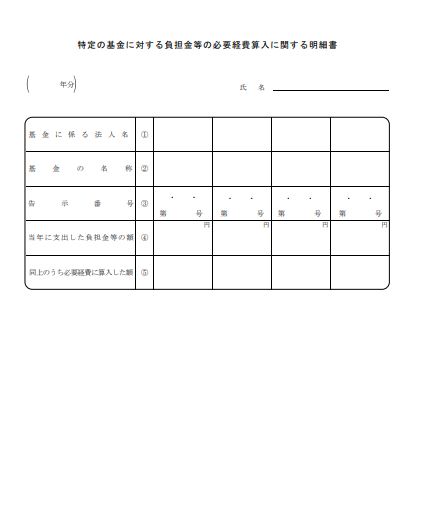

表面の明細書のイメージ(一部)は、以下のとおりです。

国税庁「「『個人課税事務提要(様式編1)』の制定について」の一部改正について(法令解釈通達)(令和3年6月29日) 別紙2 改訂後様式 (PDF/3,1938KB)」https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/shinkoku/kaisei/2106xx/pdf/02.pdf

また、裏面には、冒頭で以下のように説明書きがあります。

この明細書は、個人が、租税特別措置法第28条に定めるところにより、特定の基金に対する負担金等につき、必要経費に算入をする場合に使用します。

この明細書は、確定申告書に添付してください。

なお、解約返戻金の支払を受けた場合は、事業所得に係る総収入金額に算入する必要があります。

実際の明細書は以下のURLよりダウンロードしてください。

○特定の基金に対する負担金等の必要経費算入に関する明細書

税務通信No.3676号によれば、12月中に手引等をまとめて周知を図っていくようです。

関連コンテンツ:

個人に係る倒産防止共済特例の適用に係る様式 国税庁

個人に係る倒産防止共済特例の適用に係る様式 国税庁