作成日:2016/01/07

個人番号の記載不要が予定されている申請・届出一覧が公表

先日「実質28年分の申請・届出も個人番号の記載不要で問題ない」と題して、28年度税制改正大綱(閣議決定)によれば、マイナンバーの記載が必要となる税務関係の書類について見直しが予定されていることをお伝えしました。

そこでは、申告等の主たる手続とあわせて提出され、又は申告等の後に関連して提出されると考えられる書類(例:所得税の青色申告承認申請書、消費税簡易課税制度選択届出書、納税の猶予申請書)について、28年中の提出分についても実質個人番号の記載がなくとも問題ないようだ、ということをご案内しています。この、“申告等の主たる手続とあわせて提出され、又は申告等の後に関連して提出されると考えられる書類”について、財務省に書類一覧(案)が掲載されています。確認しましょう。

○マイナンバーの記載を省略する書類の一覧(案)(マイナンバー記載の対象書類の見直し)について

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2016mynumber/index.html

どういった書類が記載不要として考えられているかの詳細は、上記サイトからご確認いただくとして、すべての申請・届出について個人番号が不要とはならないことが分かりました。

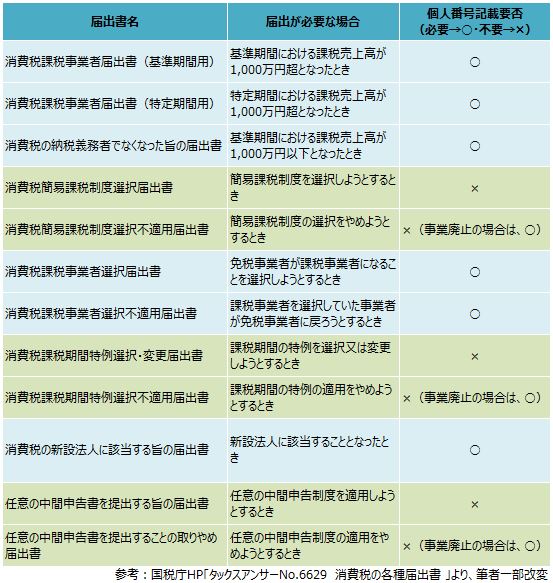

たとえば、上記“マイナンバーの記載を省略する書類の一覧(案)”をもとに、消費税関連について主要な申請・届出書類と個人番号記載の要否を一覧にしてみると、次の通りです。

たとえば、基準期間の課税売上高が1,000万円超になって消費税の課税事業者となるため、課税事業者届出書と同時に簡易課税制度の選択を届け出ようとすると、『消費税課税事業者届出書』には個人番号の記載は必要ですが、『消費税簡易課税制度選択届出書』には個人番号の記載は不要となります。 このように、それぞれの書類について個人番号の記載が必要なのかどうかを確認しなくてはならないこととなります。特に、一度に複数の届出書を提出する場合には、個人番号記載要否が混同することもあるため、ご留意ください。

なお、上記は(案)として掲載されているため、今後変更される予定があることもご承知おきいただくとよいでしょう。

関連コンテンツ: