�쐬���F2015/09/01

�}�C�i���o�[���x�@���z�ɂ���Ĕ��f���قȂ�@�蒲���@�z������

�@������`�������u�}�C�i���o�[���x�@���z�ɂ���Ĕ��f���قȂ��\�I�Ȗ@�蒲���v�ł́A���z�ɂ���č쐬�L���̔��f���قȂ��\�I�Ȗ@�蒲�����A�������Ꭶ���܂����B

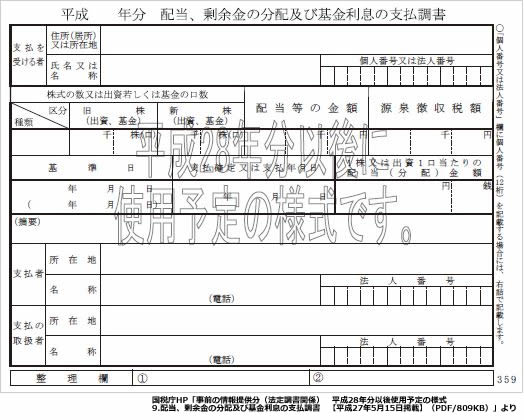

�@�����ɂ�“�z���A��]���̕��z�y�ъ�������̎x������”���L�ڂ��Ă��܂���B���̎x�����������z�ɂ���č쐬�L���̔��f���قȂ�̂ł����A�戵�������Ȃ葼�ƈقȂ邽�߁A�����Ă����ɂ͋L�ڂ����A�ʓr���`�����邱�Ƃɂ��܂����B�@�z�����x�������ꍇ�ɂ́A�z����̎҂��Ƃɋ��z��m����Ȃǂ��L�ڂ���“�z���A��]���̕��z�y�ъ�������̎x������”�i�ȉ��A�z�������j���쐬���A�x���m����i���͎x�����j����1�����ȓ��ɍ��v�\�ƂƂ��ɐŖ����֒�o���܂��B

�@���̔z�������́A���̋��z�ȉ����ł���Β�o����K�v�͂���܂���B���Ƃ��Δ����Ђ̔N1��̔z���x���ŁA���̎x���z��10���~�ȉ��ł���Β�o�s�v�i�ȗ��j�Ƃł��܂��B

�@��o�s�v�Ƃł��邩�ǂ����́A��������Q�Ƃ��������Ƃ킩��₷���ł��B

�@������27�N�Ł@�����̂���܂�

�@�@http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/aramashi2014/index.htm

�@����11�@�����[�y�юx�������̒�o

�@�@http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/aramashi2014/pdf/13.pdf

�@���̖@�蒲�����l�A���̔z���������l�ԍ����͖@�l�ԍ��i�ȉ��A�}�C�i���o�[���j���L�ڂ��܂��̂ŁA��o�s�v�ƂȂ�Ȃ��x�������ɂ��ẮA�����Ƃ��ĕ���28�N1��1���Ȍ�x��������}�C�i���o�[���L�ڂ��ĐŖ����֒�o���邱�ƂƂȂ�܂��B

�@���̂��߃}�C�i���o�[�����擾����K�v������܂����A������������͖@����A�����Ƃ��Ĕz���̎x���m����܂łɃ}�C�i���o�[�������m����`�����ۂ����Ă��܂��i����336�j�B

�@��������������ɂ��ẮA�����}�C�i���o�[���̍��m���āA�ԍ����p�@�����ߑ�16���5���ɂ��A�o�ߑ[�u���݂����Ă��܂��B

��̓I�ɂ́A3�N�o�ߓ��Ȍ�ŏ��ɔz���̎x��������܂łɊ�������̓}�C�i���o�[���̍��m������Ζ��Ȃ��A�Ƃ������ƂɂȂ��Ă��܂��B

�@���̌o�ߑ[�u���K�p�ł���̂́A�݂Ȃ����m�K��i������336�A�e���j�̓K�p����ꍇ�Ɍ����܂��B

�@�܂�A���̂�����ɂ��Y������ꍇ�A�ł��B

- 27�N12��31���܂łɊ����ƂȂ��Ă����

- ������336�A�e���݂̂Ȃ����m��������

�@������336�A�e���́A���Q�Ƃ���������悢�̂ł����A���̊e���̂��������Ђł����悻���̓K�p����ł��낤���́A����6���Ǝv���܂��B

�k������336�A�l

�Z �@�z�����i�@���\�l���ꍀ �ɋK�肷�铊���M���y�ѓ����v�،����s�M���̎��v�̕��z�������B�ȉ����̍��ɂ����ē����B�j�ɂ��x������҂��A���Y�z�������ׂ������i�����M���y�ѓ����@�l�Ɋւ���@�������\�l�� �ɋK�肷�铊�������܂ށB�j�Ⴕ���͖@�l�̎Ј��A����A�g�������̑��̏o���҂̎����i����ɗނ�����̂��܂ށB�ȉ����̏��ɂ����āu�������v�Ƃ����B�j���݂ɂ��擾�����ꍇ���͊��������w���Ⴕ���͑������̑��̕��@�ɂ��擾�����ꍇ�ɂ����āA���Y�����݂ɂ��擾������ۖ��͓��Y�������̖��`�̕ύX�Ⴕ���͏������̐���������ہA���̎҂̎������͖��̋y�яZ�����A���Y�������ɌW��z�����̎x�������戵�҂ɍ��m���Ă���Ƃ��B�@���Y�������ɌW��z����

�@���Ȃ݂ɁA�V����336�A�Z�ł́A“���̎҂̎������͖��̋y�яZ��”�ł͂Ȃ��A“���̎҂̎������͖��́A�Z���y�ьl�ԍ����͖@�l�ԍ�”�ł��̂ŁA�݂Ȃ����m�̋K���K�p����ꍇ��28�N1��1���ȍ~�̊����̎擾���̍ۂɂ́A���̂�Z���̑��}�C�i���o�[�������m���Ȃ���Ȃ�Ȃ��_�������ӂ��������B

�@������ɂ���A����28�N�ȍ~�Ɋ���ɂȂ������́A�݂Ȃ����m�̋K��ɂ�����炸�o�ߑ[�u�̑ΏۂƂ͂Ȃ�܂����B�����ӂ��������B

�֘A�R���e���c�F